文件列表:

东方证券:东鹏控股(003012)-2021年中报点评:经营质量提高,拓展整装市场.pdf |

下载文档 |

资源简介

>

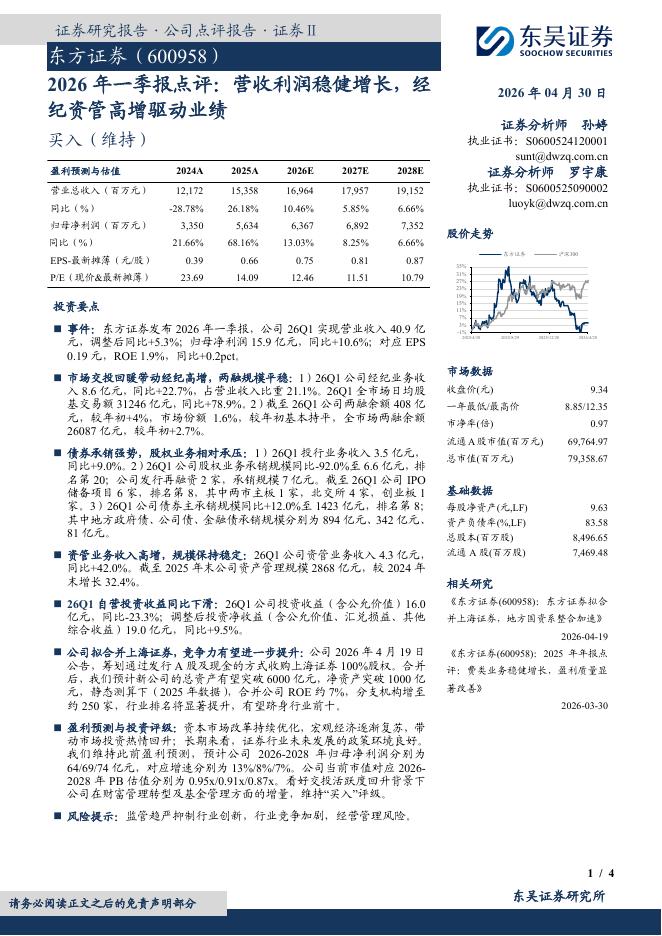

东鹏控股(003012)核心观点所得税影响短期业绩增速,经营保持稳健。21H1公司实现收入/归母净利润36.3/3.9亿,YoY+39.0%/79.3%;Q2单季度实现收入/归母净利润24.9/3.4亿,YoY+17.2%/3.1%。Q2业绩增速有所放缓,一是由于21Q2所得税较去年同期增加4563万元,二是由于去年同期需求集中释放,导致基数较高。高增长有望延续,经营质量提高。21H1瓷砖业务收入30.8亿,YoY+40.3%,一是由于推出新品拉动单店坪效提升,二是渠道下沉门店数量增加,预计21H1新增门店约400家,较20年末增长约7.5%。公司将强化OEM产能,同时不排除外延并购拓展副牌,加快市占率提升。公司坚持发挥零售主战场优势,做优质大B项目,估算21H1大B收入约YoY+10%,占收入比例从20年约20%降低至21H1约14%。公司包铺贴业务已形成一定经验和标准,H2有望全面铺开,通过“产品+服务”模式有望进一步提升经营质量。产品结构优化/增强管控带动盈利能力提升,现金流大幅改善。同口径下,21H1毛利率/净利率同比增长0.95/2.4pct,一是由于高毛利率的高值产品占比提

加载中...

已阅读到文档的结尾了

新年钜惠,五折加入!!!

更多>>

本类相关报告

2026-05-04 更新 4 页

2026-05-04 更新 35 页

2026-05-04 更新 34 页

2026-05-04 更新 10 页

2026-05-04 更新 4 页