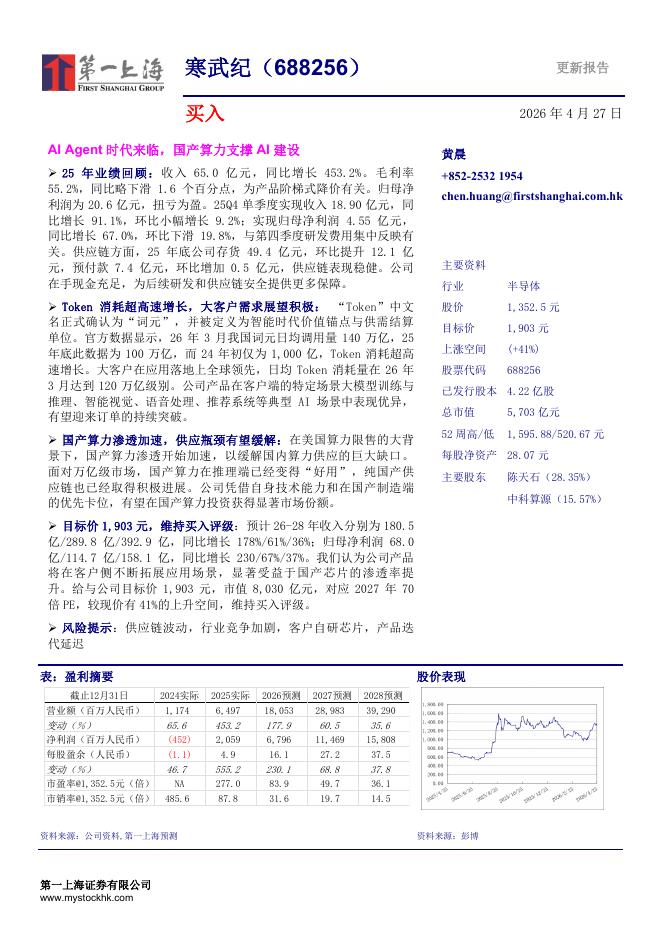

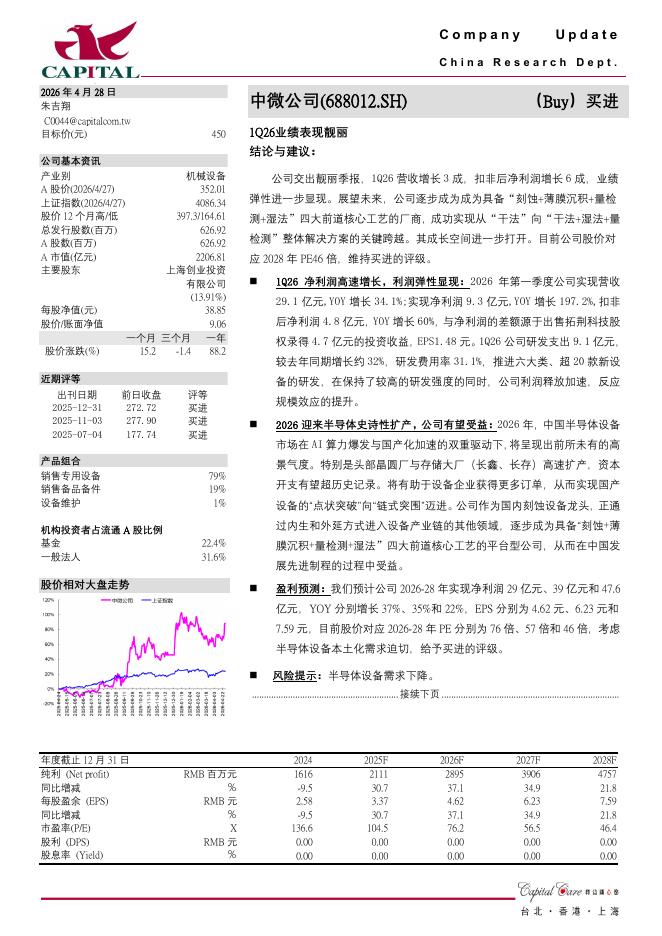

文件列表:

万联证券:移远通信(603236)-点评报告:业绩符合预期,盈利能力或将提升.pdf |

下载文档 |

资源简介

>

移远通信(603236)报告关键要素公司2021H1实现营业收入43.16亿元(yoy+72.82%),实现归属于母公司所有者的净利润1.33亿元(yoy+91.61%),基本符合市场预期。投资要点:下游需求旺盛,公司营收快速增长:高速增长的业绩体现了公司在上游原材料短缺的情况下仍有较强的出货能力以及公司的模组在市场中有竞争力较强所致。根据Counterpoint的数据,2021Q1全球蜂窝物联网模块出货量同比增长50%,季度环比增长11%,移远通信出货量仍排名全球第一。近期在中国移动的5G模组采购招标中,移远通信以最大份额中标,占比接近50%,也彰显公司了公司产品在市场中具备较强的竞争能力。上游原材料缺货,利润率小幅下滑。公司2021Q2毛利率为17.07%,同比下降2.60pct,环比下降2.31pct。毛利率下降的主要原因还是来源于市场原材料成本的上升和公司低毛利产品出货量增长所致。不过我们认为目前公司的毛利率已基本探底,未来随着上游原材料供给紧张的减缓以及公司规模效应的进一步提高,下半年盈利能力或将有所回升。提前备货缓解缺货压力,高存货保障下半年业绩持续增长:公司存货自2021

加载中...

已阅读到文档的结尾了

新年钜惠,五折加入!!!

更多>>

本类相关报告

2026-04-29 更新 3 页

2026-04-29 更新 3 页

2026-04-29 更新 4 页

2026-04-29 更新 4 页

2026-04-29 更新 3 页