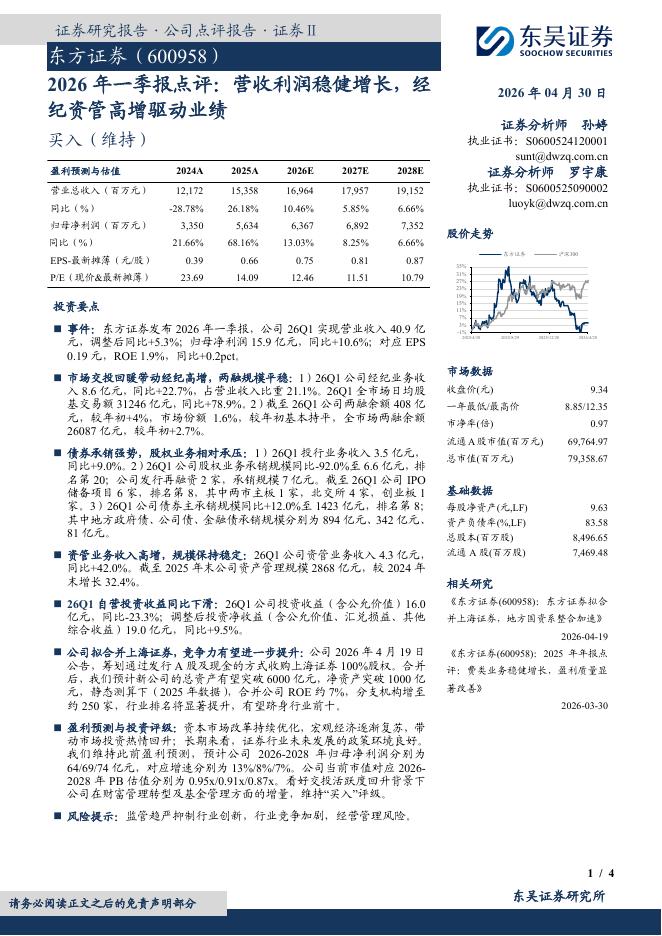

文件列表:

东方证券:中国巨石(600176)-2021年中报点评:行业高景气有望延续,经营质量不断提升.pdf |

下载文档 |

资源简介

>

中国巨石(600176)核心观点行业景气度高位,盈利创历史新高。21H1公司收入/归母净利润85.6/26.0亿,YoY+75.0%/240.7%。Q2单季度实现收入/归母净利润45.6/15.3亿,YoY+86.3%/238.7%。业绩大幅提升,主要得益于主要玻纤产品量价齐升,21H1公司粗纱/电子布销量110.2万吨/2.22亿米,YoY+20%/60%,估算粗纱/电子布均价6398元/吨/6.7元/米,同比上涨1472元/吨/3.4元/米。估算21H1粗纱单吨净利润约1780元,电子布单米净利润约2.9元。21H2国内稳价稳量,海外量价齐升。预计行业21年新增产能73万吨,但由于国内需求保持高位/海外需求向好,价格冲击有限。在海外需求加快恢复的判断下,海外价格有望继续提升。相较同业,公司海外在产设计产能最大,21H1达30万吨,并计划在埃及新建12万吨产能。由于国内海运价格大涨,集装箱短缺,在海外布局,公司比同行更能享受海外复苏红利。十四五规划三个第一,成本持续下降,高端产能加快扩张。制造成本持续降低,智能制造生产线优势体现,智能线人均产量达480吨/年,21H1人均效率同比提升

加载中...

已阅读到文档的结尾了

新年钜惠,五折加入!!!

更多>>

本类相关报告

2026-05-05 更新 6 页

2026-05-05 更新 4 页

2026-05-05 更新 34 页

2026-05-05 更新 10 页

2026-05-05 更新 35 页