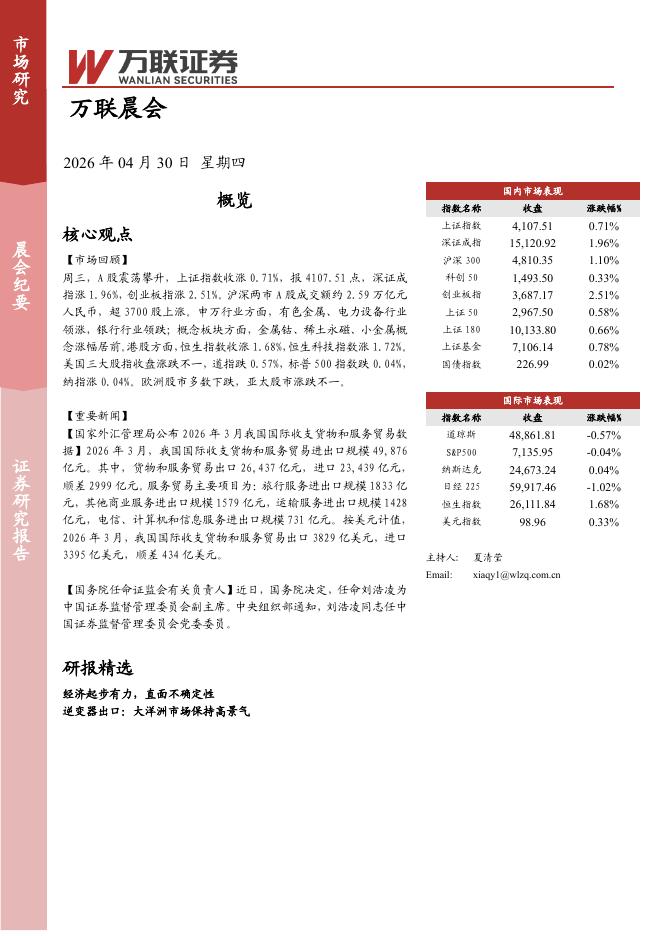

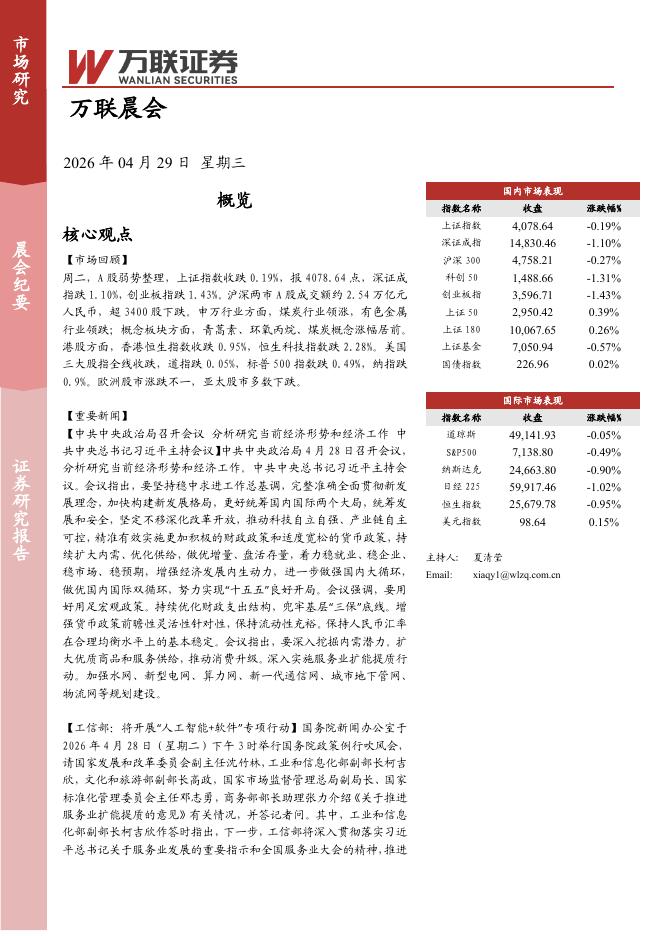

文件列表:

万联证券:通威股份(600438)-点评报告:硅料产能持续扩张,电池片盈利可观.pdf |

下载文档 |

资源简介

>

通威股份(600438)报告关键要素:公司发布21年中报,21H1实现营收265.62亿元,同比+41.75%;归母净利润29.66亿元,同比+193.5%。业绩增长原因主要系光伏板块经营规模扩大、产品价格提升所致。投资要点:硅料成本大幅下降,产能持续快速扩张:公司硅料满产满销,产能利用率达126.5%。截至21H1底,公司已形成高纯晶硅年产能8万吨。上半年公司实现硅料出货量5.06万吨,其中Q2出货2.6万吨,98%以上为单晶料。在工业硅价格大幅上涨的情况下,公司硅料生产成本仍大幅下降,体现了公司强大的降本能力。21H1公司平均生产成本降至3.57万元/吨,其中新产能成本在3.2-3.4万元/吨。产能方面,公司维持高速扩产节奏,预计21年底产能达到18万吨,22年底33万吨,出货量预计22万吨。电池片满产保持盈利,发力N型、大尺寸未来可期:公司上半年实现电池片及组件销量14.93GW,同比增长92.68%,其中单晶12.3GW。在上半年硅片偏紧的情况下,公司保持满产,单晶电池毛利率达到11.65%,远高于行业平均水平。公司电池片盈利水平高的原因,一方面是高开工率摊薄成本;另一方面,公

加载中...

已阅读到文档的结尾了

新年钜惠,五折加入!!!

更多>>本类相关报告

2026-05-02 更新 3 页

2026-05-02 更新 4 页

2026-05-02 更新 4 页

2026-05-02 更新 5 页

2026-05-02 更新 5 页