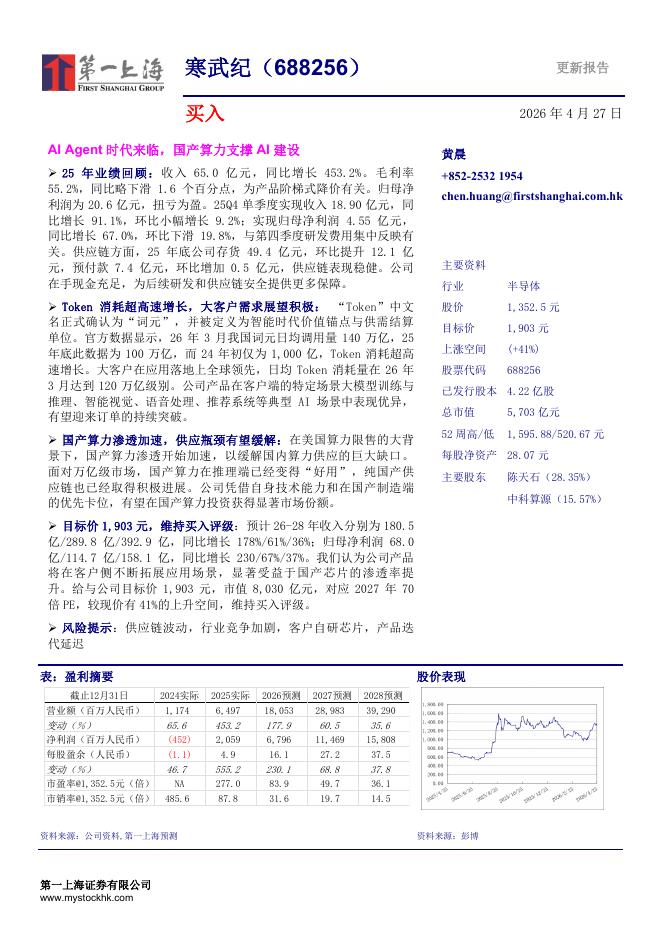

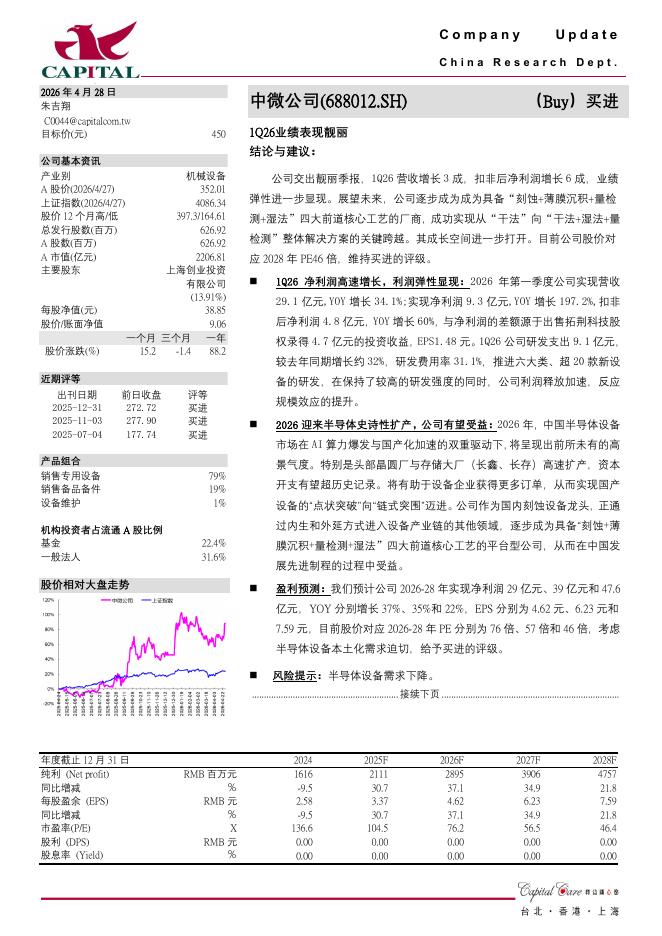

文件列表:

万联证券:和而泰(002402)-点评报告:下游市场需求旺盛,公司业绩符合预期.pdf |

下载文档 |

资源简介

>

和而泰(002402)报告关键要素:公司2021年上半年营业收入28.54亿元,同比增长56.06%;归母净利润为2.76亿元,同比增长64.34%,业绩基本符合预期。投资要点:下游市场需求旺盛,公司业绩持续保持高增长:公司上半年业绩增长的主要来源于下游市场如汽车、智能家居、家电、电动工具以及健康医疗等行业内智能化需求的提高所带动的智能控制器行业景气度提高所致。公司除了不断提高家电、电动工具等传统控制器市场的客户份额以外,也在加速汽车电子产业布局,目前在汽车行业内中标项目订单累计约80亿元。同时公司积极扩产以应对快速增长的下游需求,拟投资4亿通过子公司建设制造基地,预计建设达成后年产值约为10亿元。毛利率同比承压,但环比有所改善:受到电子元器件原材料价格上涨、汇率波动以及会计准则变更的影响,公司2021H1毛利率为20.40%,同比下跌3.04pct。但随着公司开始积极提前备货并且不断优化制造流程,Q2毛利率较Q1上升0.97pct,环比改善趋势明显。我们认为在公司目前高原材料库存的情况下,随着IC芯片、MOSFET、PCB等相关原材料厂家的顺利扩产,公司对于生产、储存及运输环节的不断

加载中...

已阅读到文档的结尾了

新年钜惠,五折加入!!!

更多>>

本类相关报告

2026-04-29 更新 3 页

2026-04-29 更新 3 页

2026-04-29 更新 4 页

2026-04-29 更新 4 页

2026-04-29 更新 3 页