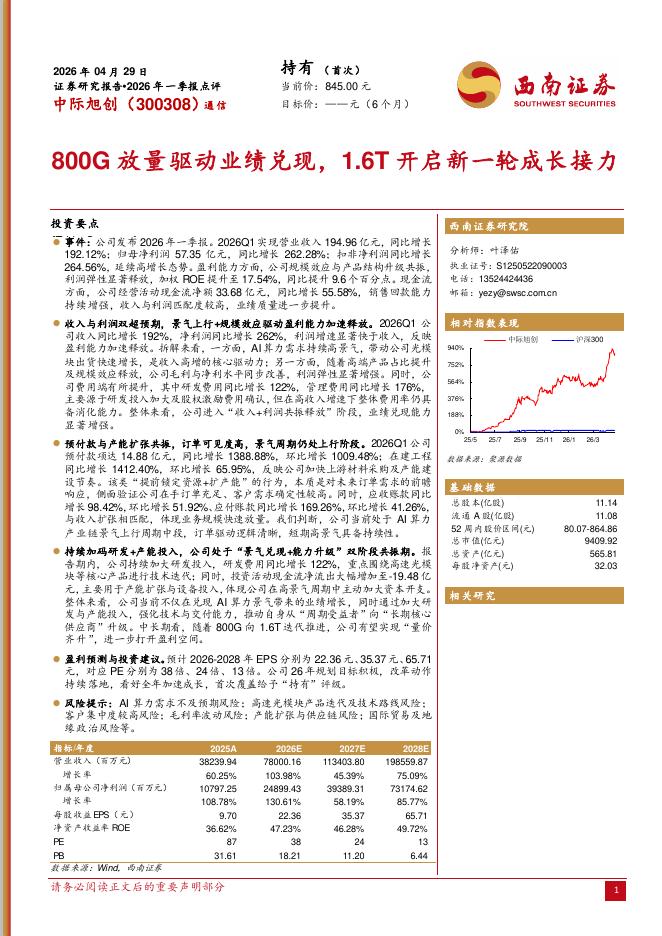

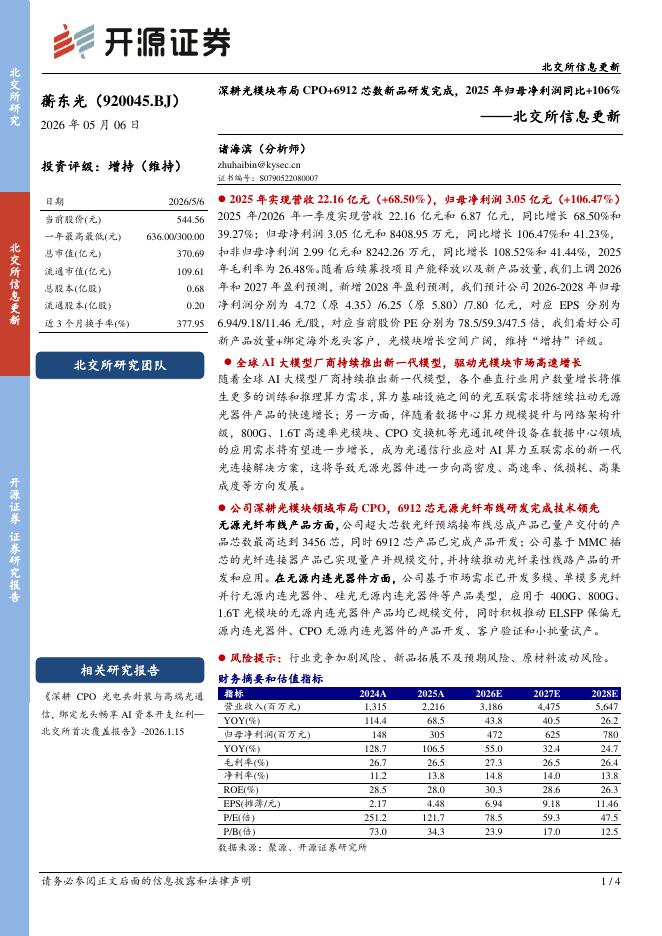

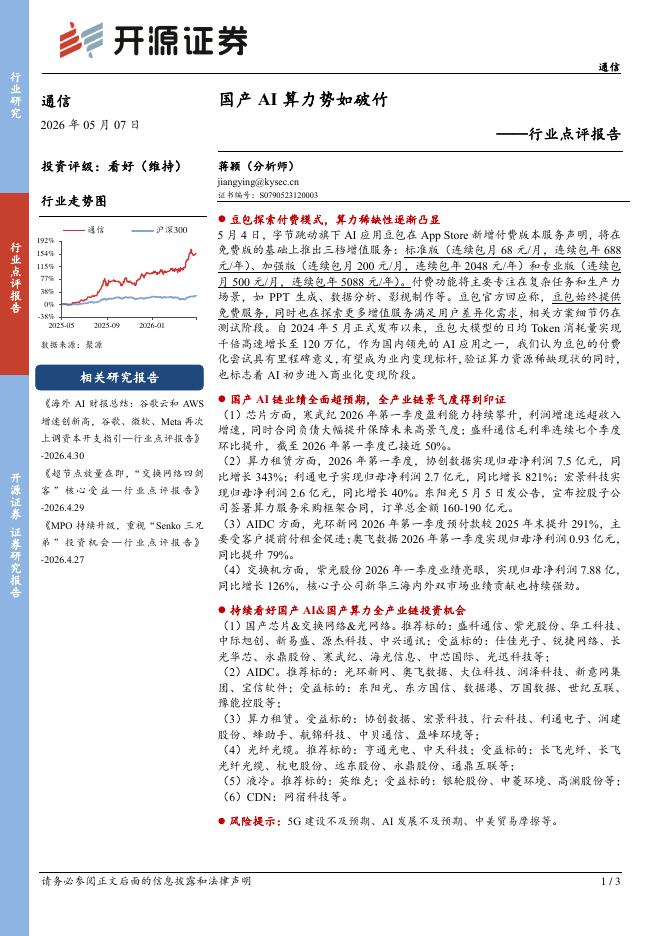

文件列表:

浙商证券:传音控股焦点解读:传音控股:短期疫情扰动有限,锚定公司中长期成长价值.pdf |

下载文档 |

资源简介

>

传音控股(688036)报告导读近日公司股价调整,主要系市场担心疫情等因素对公司21H2经营层面的持续扰动,经产业跟踪验证我们认为公司月度环比上行趋势无恙,继续看好公司作为新兴市场智能硬件标杆企业,中长期持续稳健成长!投资要点海外疫情对公司经营层面的影响?疫情有所反复但对公司经营层面影响有限。海外新兴市场疫情近期虽有反复,但对公司经营层面影响相对有限。自20H2~21H1以来,非洲市场已基本不受影响,印度市场主要观察各州地区封锁情况,公司已有充分应对疫情经验,且线上渠道基本未受影响。产业跟踪显示,6月份以来公司总体经营情况已逐步向好,今年以来非洲及印度地区公司市场份额依然呈现提升趋势。如何看待公司未来中长期成长空间?新兴市场+智能机升级+ASP提升,看2~3倍成长空间。参照全球人口数据,传音目标消费人群包括非洲12~13亿,印度13~14亿,东南亚等国家6~7亿人口,此外还有拉美等地区;在此基础上,考虑新兴市场消费升级(人口年轻及经济增长),功能机向智能机渗透提升趋势,以及产品平均ASP继续提升,总体来看仍具备2~3倍以上成长空间。如何看待当前市值位置公司的配置价值?传音作为全球新兴市

加载中...

已阅读到文档的结尾了

新年钜惠,五折加入!!!

更多>>

本类相关报告

2026-05-12 更新 7 页

2026-05-12 更新 14 页

2026-05-12 更新 18 页

2026-05-12 更新 4 页

2026-05-12 更新 3 页