文件列表:

浙商证券:罗莱生活点评报告:21H1业绩高增50%-75%,Q2继续展现优质增长.pdf |

下载文档 |

资源简介

>

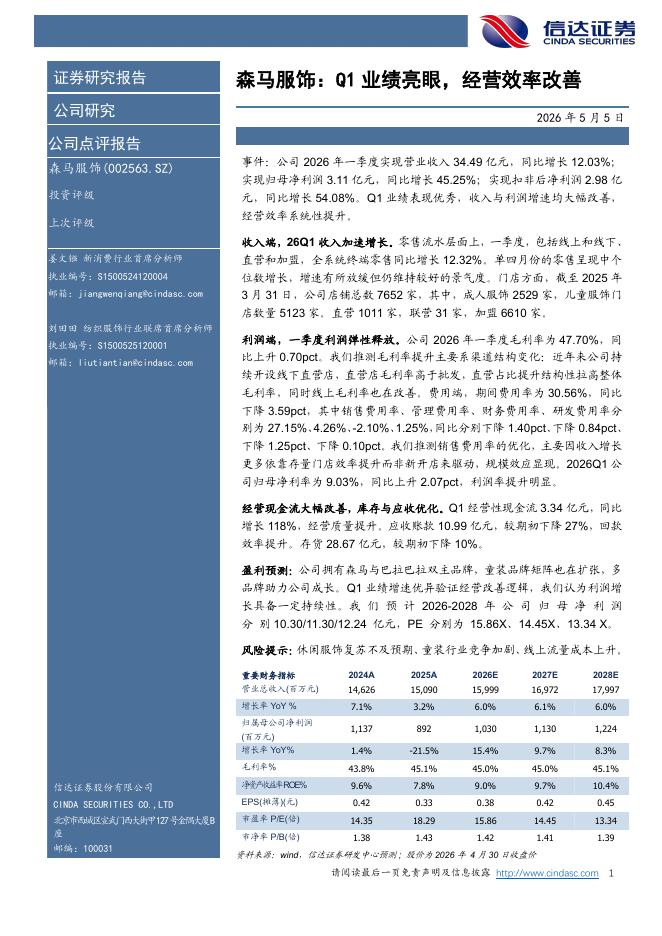

罗莱生活(002293)上半年归母净利利润高增50%-75%,单Q2业绩收20年高基数影响增速放缓,但与疫情前19年同期相比延续了21Q1的良好增长态势。罗莱公布21年中报预告,归母净利同增50%-75%至2.51-2.93亿元,扣非归母净利同增50%-70%至2.39-2.71亿元。单季度收入来看,Q2罗莱线上渠道继续享受架构理顺红利,收入增速保持在高双位数水平,线下增速则在单位数水平(20年发货高峰在4月而21年发货高峰在春节前),由此国内家纺业务整体Q2同比增速估算在低双位数;另海外家居业务莱克星顿Q2亦取得同比正增长(海外疫情20Q2开始蔓延,低基数),由此公司整体Q2收入相对19年增速基本延续Q1趋势。单季度利润来看,Q2归母净利体量在0.68-1.1亿元,对比20年同期增速为-29%到+15%,中枢为-7%,主要由于20Q2租金、社保减免力度大带来的费用节约造成高基数,如果与19年同期对比,21Q2归母净利增速在9%-75%,中枢为42%,延续了Q1的良好态势(21Q1相对19Q1收入增长15%,归母净利增长26%)。盈利预测及投资建议:20年电商事业部管理架构理顺,罗莱和

加载中...

已阅读到文档的结尾了

新年钜惠,五折加入!!!

更多>>

本类相关报告

2026-05-08 更新 4 页

2026-05-08 更新 5 页

2026-05-08 更新 5 页

2026-05-08 更新 25 页

2026-05-08 更新 5 页