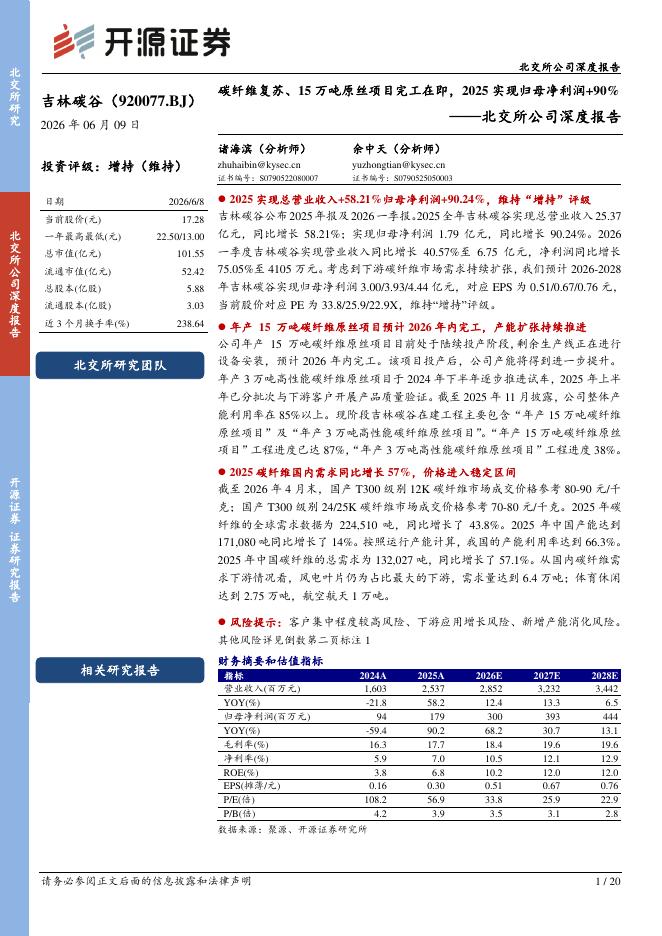

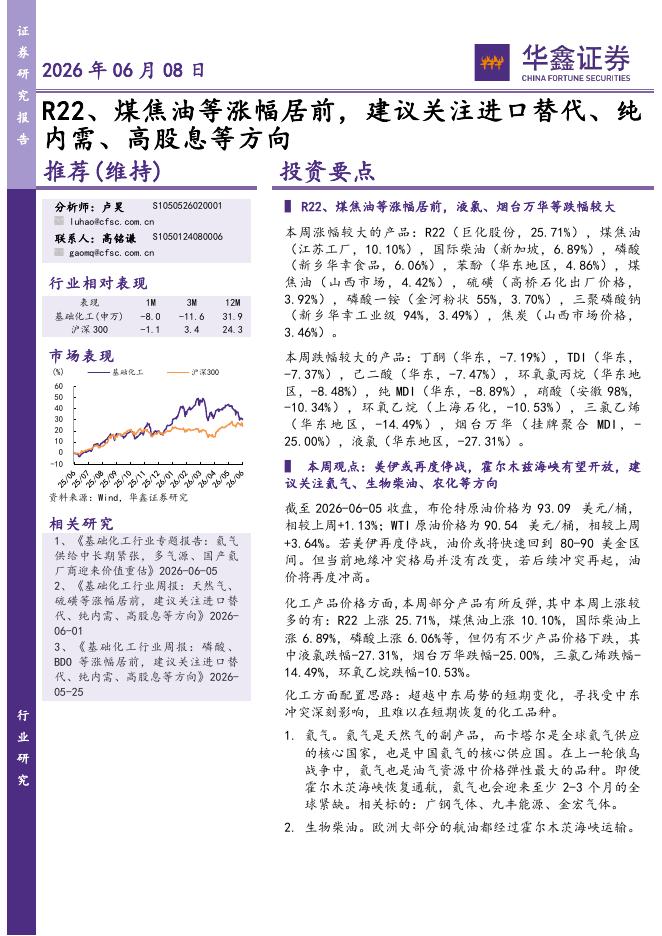

文件列表:

华西证券:安利股份(300218)-PU合成革龙头企业,成功迈入客户收获期.pdf |

下载文档 |

资源简介

>

安利股份(300218)主要观点:我们认为,公司目前在发生积极变化:(1)公司过往多年投入研发费用,受上游原材料波动影响利润释放,而相较海外同行在国际客户上突破较难,但通过水性无溶剂技术成功进入了NIKE供应商序列、打开了国际客户的拓展空间;(2)客户结构变化有望带动收入加速且盈利能力提升:2020年进入苹果、NIKE、汽车等高成长领域,有望带动单价和毛利率提升;(3)三四股东财务投资者减持影响变小。我们判断,公司2021年的增长主要来自苹果贡献、明年增量来自NIKE放量以及汽车企业。预计2021/2022/2023年收入增速分别为31%/26%/23%,EPS分别为0.69/0.98/1.36元、对应PE为28/20/14X。考虑在运动、电子、新能源车赛道有望加速、迎来收入加速叠加净利率提升的快速发展期,2021-2024年净利CAGR38%、结合绝对和相对估值法,我们给予目标价30元,首次覆盖,给予“买入”评级。公司概况:国内PU合成革龙头企业,2020年进入客户收获期公司2020年产能达8300万米,是国内生态功能性聚氨酯合成革最大的企业、市占率5%,目前下游客户功能鞋材/沙发家

加载中...

本文档仅能预览20页

新年钜惠,五折加入!!!

更多>>

本类相关报告

2026-06-10 更新 10 页

2026-06-10 更新 20 页

2026-06-10 更新 10 页

2026-06-10 更新 33 页

2026-06-10 更新 11 页