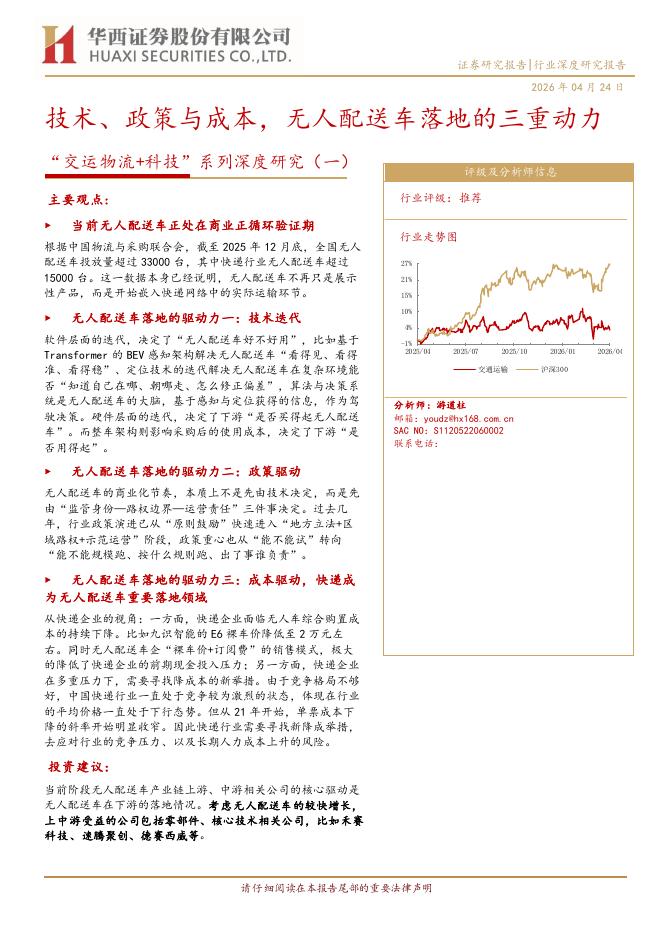

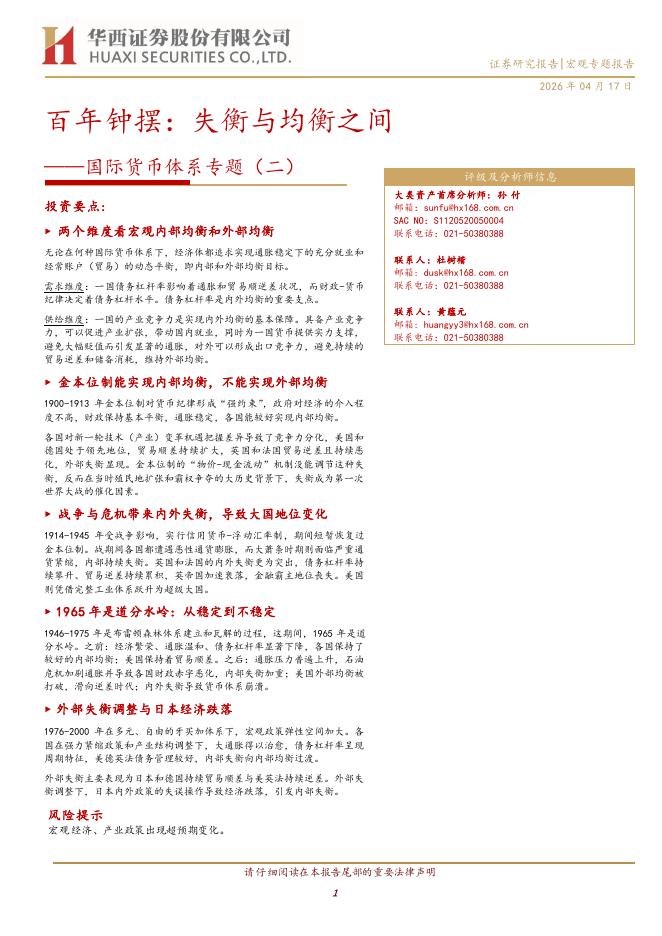

文件列表:

华西证券:中牧股份(600195)-养殖后周期景气高企,动保龙头高增长可期.pdf |

下载文档 |

资源简介

>

中牧股份(600195)报告摘要:养殖后周期整体步入景气周期,下游集中度提升倒逼上游行业整合,公司作为国内老牌动保龙头有望充分受益。我们预计,2021-2023年,公司EPS分别为0.56/0.71/0.86元,当前股价对应PE分别为21/17/14X,上调至“买入”评级。主要观点:公司是国内大而全的老牌动保龙头公司隶属于国务院国资委直管的大型综合性农业中央企业中国农业发展集团有限公司,主营范围涵盖畜牧产业链供应链上游关键环节的兽用生物制品、兽药、饲料及饲料添加剂、原料贸易等核心业务。2011-2020年,公司营业收入从28.42亿元增长至49.99亿元,CAGR+6.47%;2019年,受生猪存栏大幅下滑影响,公司归母净利润下滑至2.56亿元,yoy-38.52%,2020年大幅增长68.59%至4.20亿元,接近历史最高水平。2021Q1,在下游生猪产能持续恢复带动下,公司实现营业收入12.90亿元,yoy+20.66%;实现归母净利润1.62亿元,yoy+24.50%,延续2020年的复苏态势。市场化疫苗空间广阔,非瘟疫苗商业化有望推动行业扩容2013-2018年,我国兽药产品销

加载中...

本文档仅能预览20页

新年钜惠,五折加入!!!

更多>>本类相关报告

2026-05-11 更新 26 页

2026-05-11 更新 26 页

2026-05-11 更新 5 页

2026-05-11 更新 10 页

2026-05-11 更新 10 页