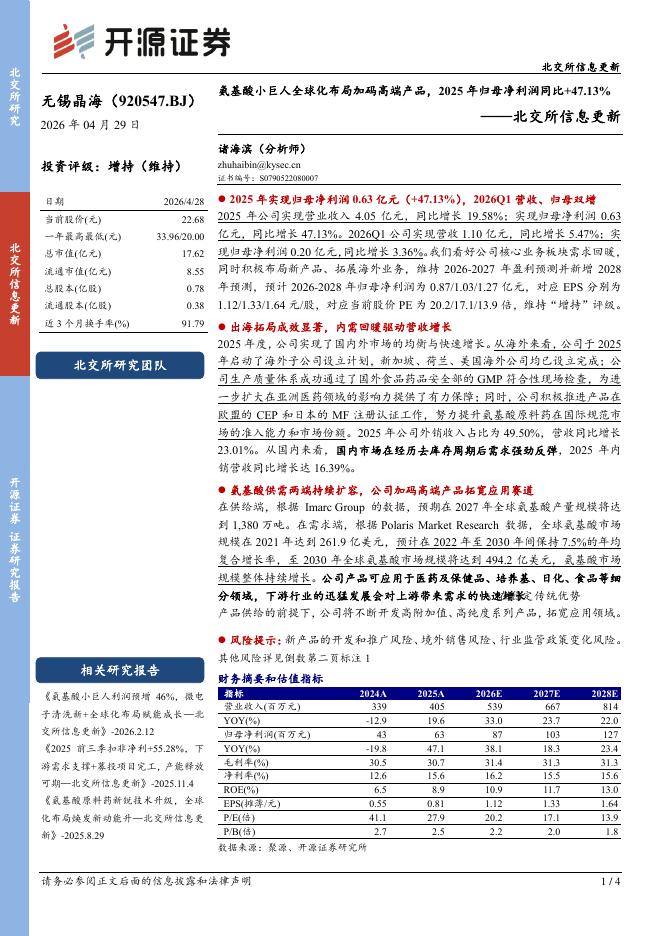

文件列表:

西南证券:康泰生物(300601)-多联多价疫苗优势显著,不改长期发展趋势.pdf |

下载文档 |

资源简介

>

康泰生物(300601)推荐逻辑:(1)公司是国内疫苗研发、生产与销售实力兼备的龙头之一,将持续受益于行业由低附加值1类疫苗向高附加值2类自费苗时代更迭的红利,参考沙利文数据我国2020~2023年二类苗市场复合增速约为20%,增量达344亿元。(2)公司现有独家四联苗、乙肝产品,“量价齐升”趋势明确。(3)公司在研梯队丰富,13价肺炎、人二倍体狂犬疫苗陆续上市,预计2022年贡献约80%的收入增量,其他重磅产品如五联苗等处于研发各阶段,将驱动公司进入持续快速成长阶段。医保控费免疫,现有核心产品有望量价齐升。公司现有四联苗、乙肝疫苗、23价肺炎疫苗等多个在售产品。四联苗为国内独家,乙肝疫苗经历产能搬迁后重新上市销售,2020年产品中标价分别提升约30%、50%。1)国内破伤风与Hib单独接种率分别约为99%、20%,我们预计公司四联苗未来能取代50%的百白破、90%的Hib单独接种,若按照1500万人/年为基数,约对应750万人,峰值销售约80亿。2)公司是国内产能最大的乙肝疫苗企业之一,规格涵盖10/20/60ug,受2018年产能搬迁影响,2020年6月份新产能重新获得批准,并于1

加载中...

本文档仅能预览20页

新年钜惠,五折加入!!!

更多>>

本类相关报告

2026-05-01 更新 4 页

2026-05-01 更新 5 页

2026-05-01 更新 6 页

2026-05-01 更新 6 页

2026-05-01 更新 6 页