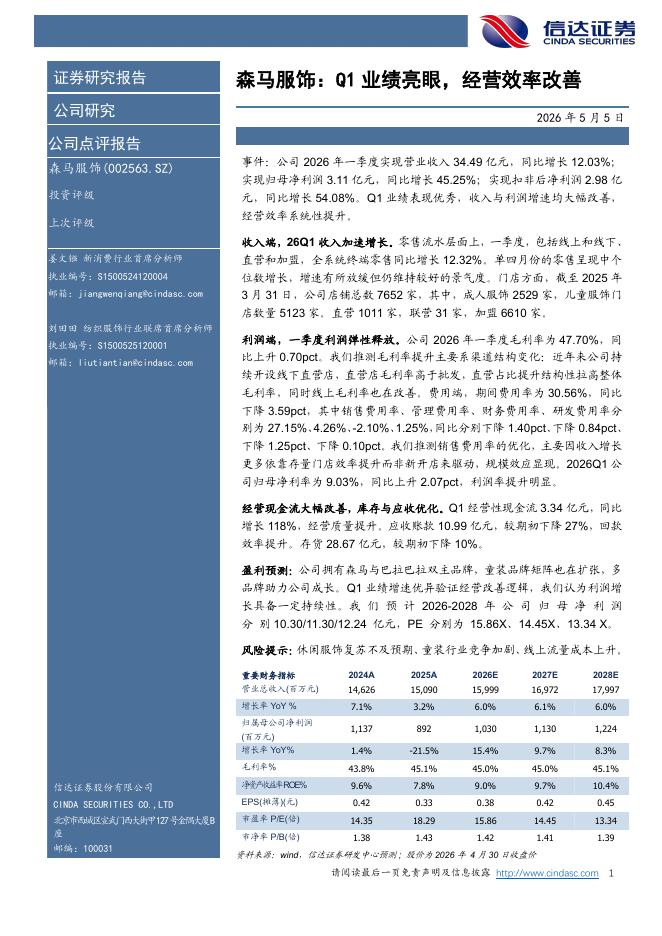

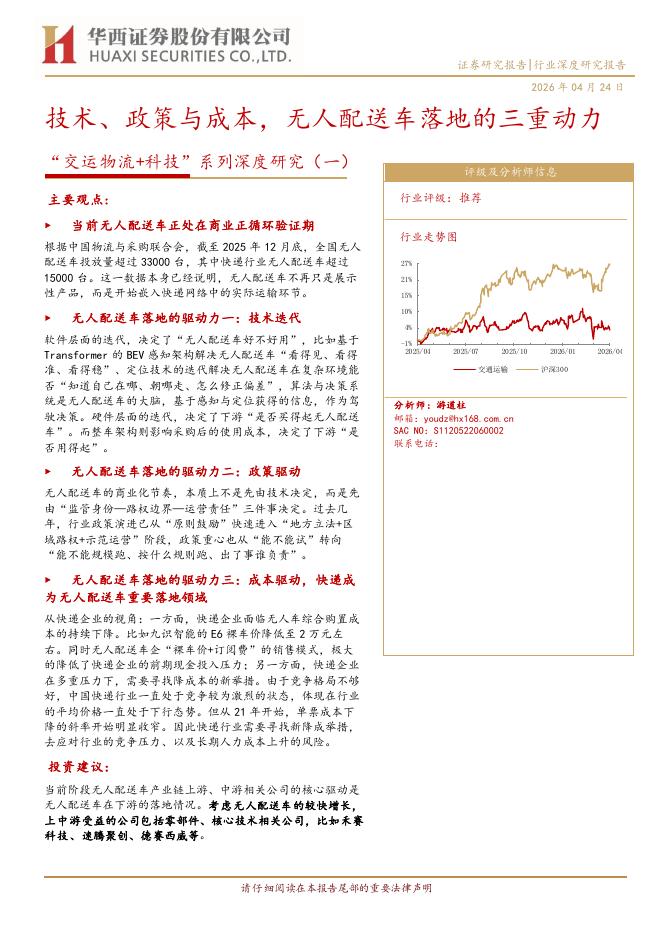

文件列表:

华西证券:百隆东方(601339)-一季报继续超预期,份额提升有望降低周期性.pdf |

下载文档 |

资源简介

>

百隆东方(601339)事件概述21Q1公司收入/归母净利/扣非归母净利分别为18.74/2.23/2.16亿元、同比增长37.5%/213%/252%,较19Q1增长23%/82%/150%,符合预期。公司扣非净利增速高于净利增速主要由于2020Q1与经营活动无关的投资亏损0.53亿元。分析判断:收入分拆来看,我们估计量/价分别贡献17%/18%(21Q1国内/国际棉价分别上涨20%/5%)。我们分析,百隆东方不仅仅受益棉价上涨的周期逻辑,更长远看份额提升降低周期性:份额提升保证满产。新疆棉问题虽今年升温,但订单流入从20Q4已有体现,终端品牌如NIKE、Adidas、TommyHilfiger、Polo等客户份额提升明显,基于的是公司越南产能布局的重要性,公司越南产能占比60%。份额提升的更深远意义:(1)产品价格未随棉价下降而下降:棉价3月以来较高点回调7%左右,但公司单价并未下调,我们分析这从侧面表明了行业竞争格局变化下,公司议价能力提升、周期性下降;(2)产品结构改善:随着海外客户份额加速提升,高毛利的色纺纱占比提升;(3)从Q1净利情况来看,公司同比19Q1增长82%,同行

加载中...

已阅读到文档的结尾了

新年钜惠,五折加入!!!

更多>>

本类相关报告

2026-05-08 更新 4 页

2026-05-08 更新 5 页

2026-05-08 更新 5 页

2026-05-08 更新 26 页

2026-05-08 更新 5 页