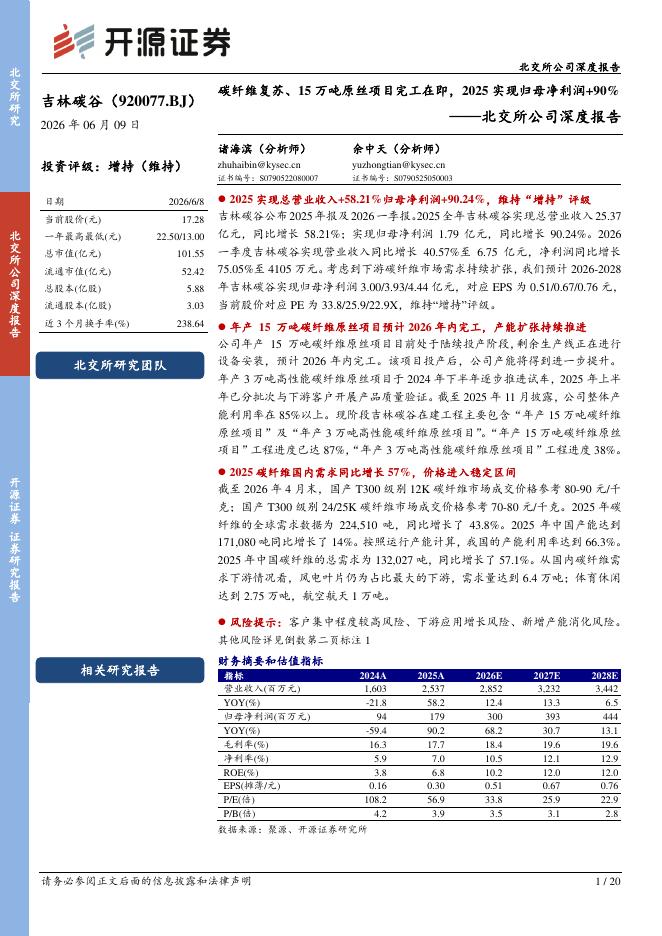

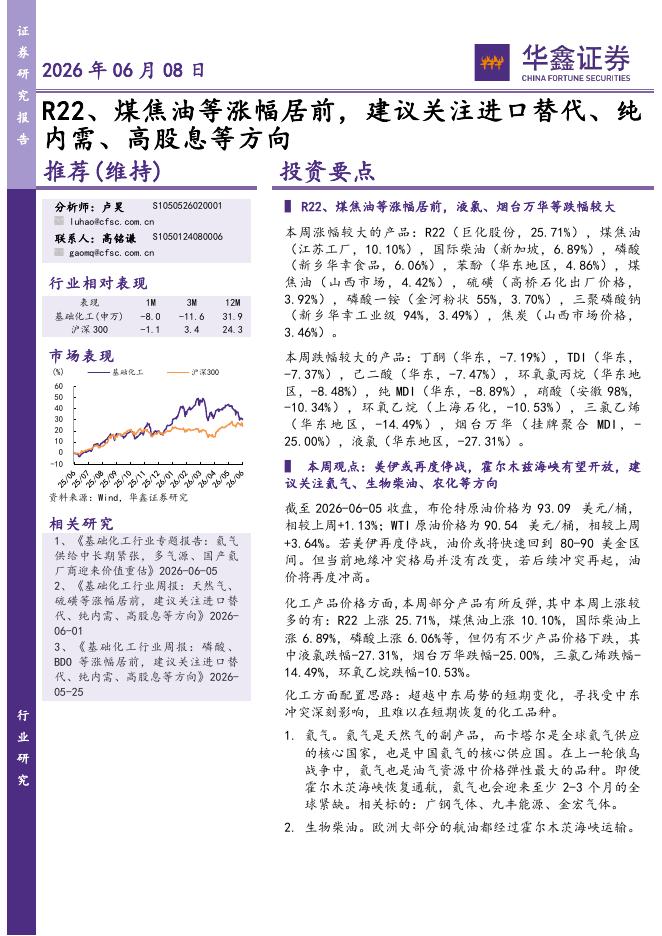

文件列表:

东方证券:丸美股份(603983)-眼部产品夯实龙头地位,未来主要看点在新品牌新品类.pdf |

下载文档 |

资源简介

>

丸美股份(603983)核心观点20年公司营收与归母净利润分别同比下降3.1%与9.81%,扣非后净利润下降10.5%,受疫情影响,收入和盈利均有所下滑,其中20Q4收入同比增长3.13%,归母净利润下滑18.85%,单季度收入增速对比前三季度有所回暖。公司拟每股派发现金红利0.35元。分渠道来看,公司20年线上渠道营收同比增长17.59%,占比进一步提升至54%;线下渠道营收下降19.98%,百货和日化专营店受疫情影响相对明显,美容院表现相对较好,收入增长2.77%。分品牌看,主品牌MARUBI丸美实现营收16.57亿元,同比基本持平,占比95%,春纪收入0.74亿元,占比4%。分品类看,眼部类、护肤类、洁肤类和彩妆等收入分别增长14.18%、-9.25%、-17.1%和-13.4%,核心眼部产品占比维持在36%左右,夯实了眼部护理专家的品牌定位。20年公司综合毛利率同比下降1.96pct,主要由于执行新会计准则,与收入相关的物流运输费用记入成本所致,可比口径基本持平;期间费用率同比小幅提升0.13pct,其中销售费用率同比上升2.32pct,管理研发费用率同比下降0.15pct,财

加载中...

已阅读到文档的结尾了

新年钜惠,五折加入!!!

更多>>

本类相关报告

2026-06-11 更新 10 页

2026-06-11 更新 20 页

2026-06-11 更新 10 页

2026-06-11 更新 33 页

2026-06-11 更新 11 页