文件列表:

西南证券:志邦家居(603801)-2021年一季报点评:扩品类强渠道优势凸显,业绩保持亮眼增长.pdf |

下载文档 |

资源简介

>

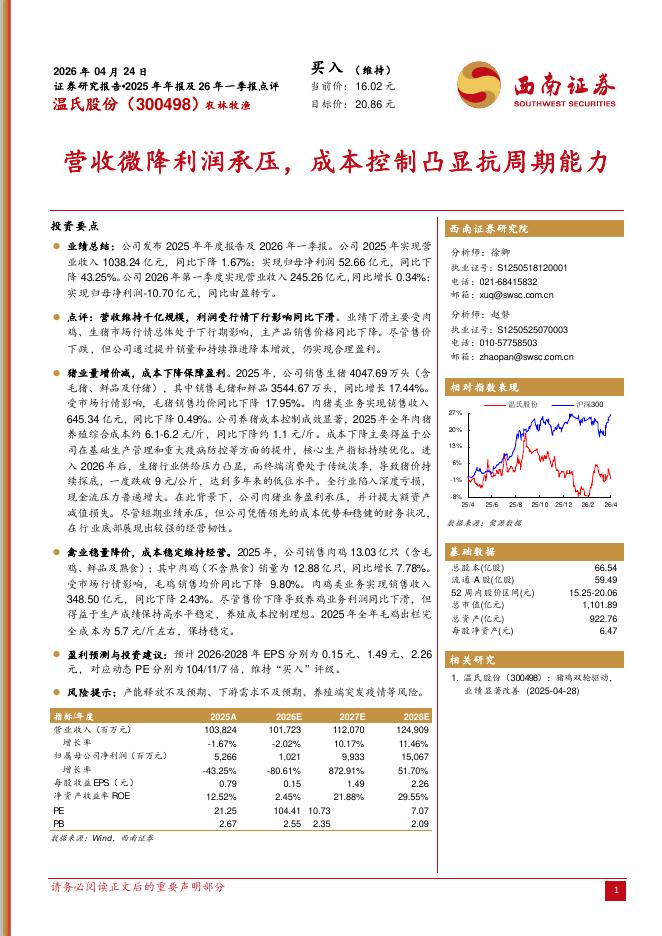

志邦家居(603801)业绩摘要:公司发布2021年一季报,2021Q1公司实现营收6.8亿元,同比增长109.1%,同比19年增长64.8%;归母净利润0.5亿元,同比增长213.2%,同比19年增长60%;扣非净利润0.5亿元,同比增长204.6%,同比19年增长60%。一季度收入业绩同比20年和19年均保持高增,盈利能力稳定。毛利率整体稳健,费用率回归常态化水平。21Q1公司主营业务毛利率为36.5%,同比下降1.2pp,主要是工程业务规模扩大后,不同项目毛利率的差异导致。21Q1年公司期间费用率为29.7%,同比下降24.1pp,同比19年下降1.5pp。伴随疫情的短期影响消除,及公司持续降本控费成效显现,费用率逐渐恢复常态化水平。其中销售费用率为14.5%,同比下降17.4pp,同比19年下降5.2pp,主要由于公司大宗业务规模扩大后费用投放效率提升;管理费用率7.5%,同比下降6.4pp,同比19年下降0.1pp;研发费用率8.3%,同比19年增长4.6pp,主要由于研发费用投入增加;财务费用率-0.1%,同比19年下降0.9pp。整体实现净利率7.4%,同比19年下降0.

加载中...

已阅读到文档的结尾了

新年钜惠,五折加入!!!

更多>>

本类相关报告

2026-04-29 更新 3 页

2026-04-29 更新 14 页

2026-04-29 更新 7 页

2026-04-29 更新 51 页

2026-04-29 更新 3 页