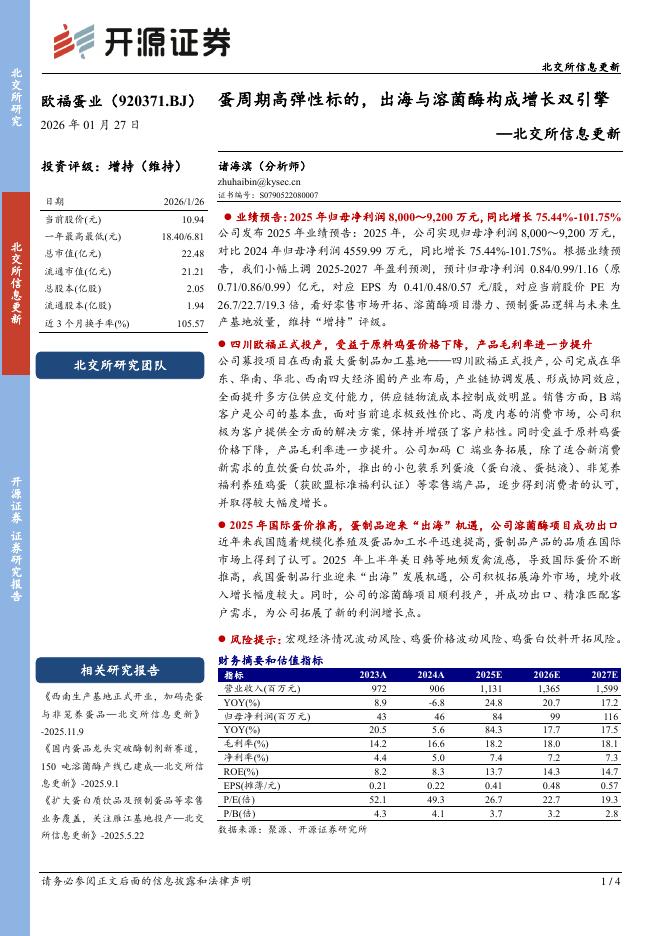

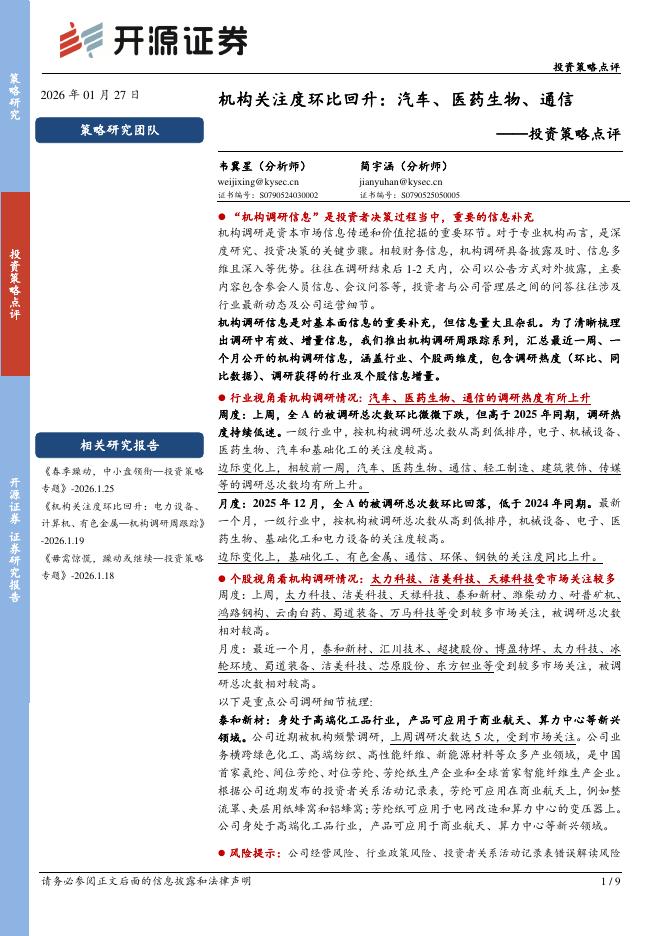

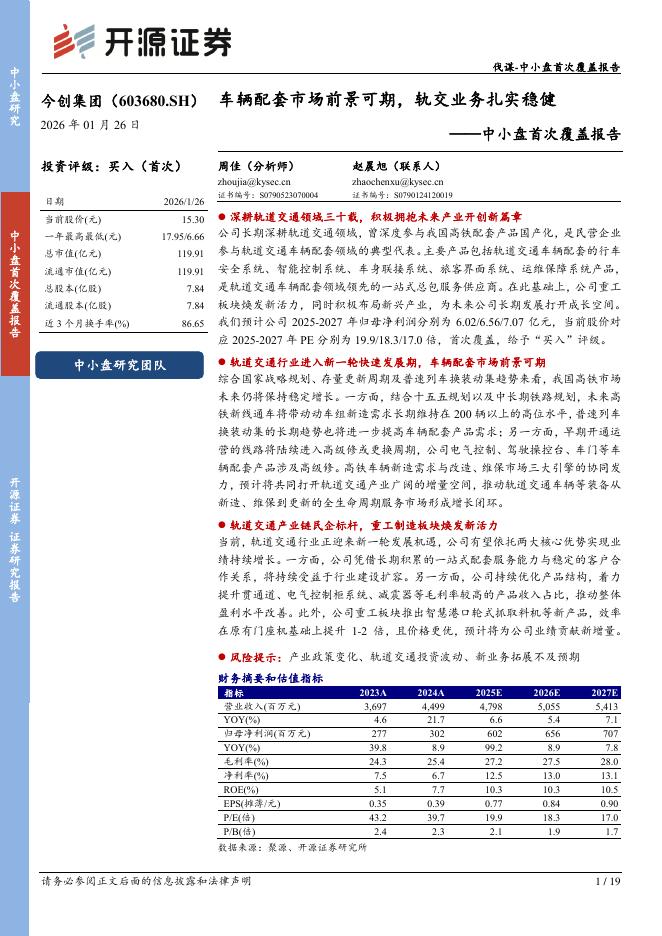

文件列表:

开源证券:国联股份(603613)-公司信息更新报告:业绩接近预告上限,产业互联网龙头地位持续巩固.pdf |

下载文档 |

资源简介

>

国联股份(603613)产业互联网龙头地位持续夯实,维持“买入”评级公司成长逻辑持续验证,考虑公司业绩持续超预期增长,我们上调公司2021-2022年归母净利润预测为5.13、7.88亿元(原预测为4.58、6.92亿元),同时预测公司2023年归母净利润为11.99亿元,EPS为2.17、3.32、5.06元/股,当前股价对应2021-2023年PE为67.2、43.8、28.8倍,维持“买入”评级。业绩接近预告上限,现金流表现优异(1)2020年公司实现营业收入171.58亿元,同比增长138.38%;实现归母净利润3.04亿元,同比增长91.57%;实现扣非归母净利润2.67亿元,同比增长73.11%。经营活动净现金流为7.77亿元,同比增长104.55%,表现亮眼。(2)从费用率情况来看,销售费用率为0.50%,同比下降1.43个百分点,主要由于根据新会计准则的规定,运输费用计入营业成本,不再计入销售费用所致。管理费用率为0.26%,同比下降0.23个百分点;公司规模效应逐渐体现,各项费用率有所下降。(3)公司销售毛利率为3.45%,同比下降2.85个百分点,主要原因一是毛利率

加载中...

已阅读到文档的结尾了

新年钜惠,五折加入!!!

更多>>

本类相关报告

2026-01-29 更新 4 页

2026-01-29 更新 17 页

2026-01-29 更新 3 页

2026-01-29 更新 9 页

2026-01-29 更新 19 页