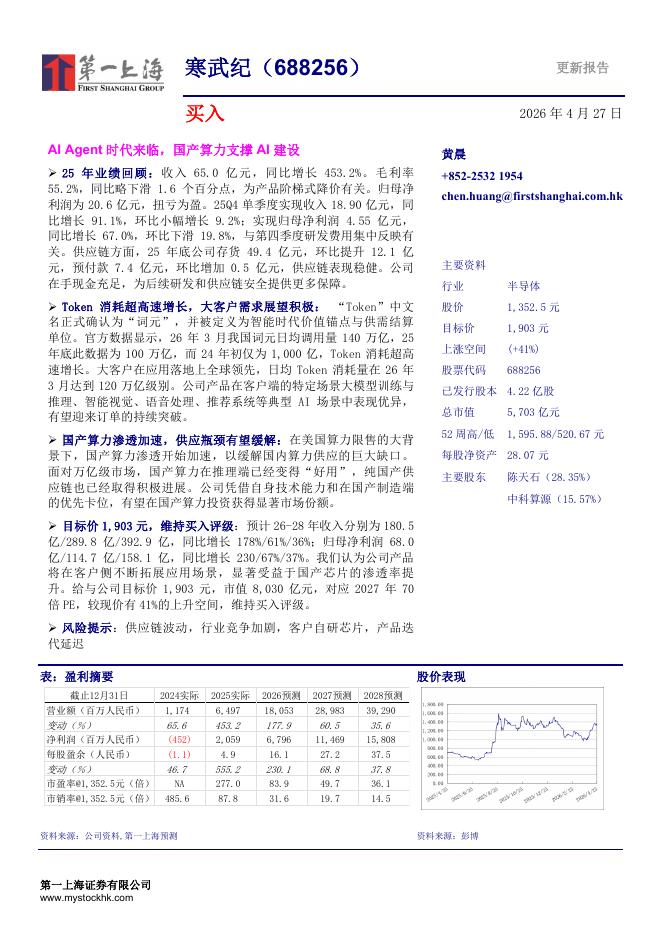

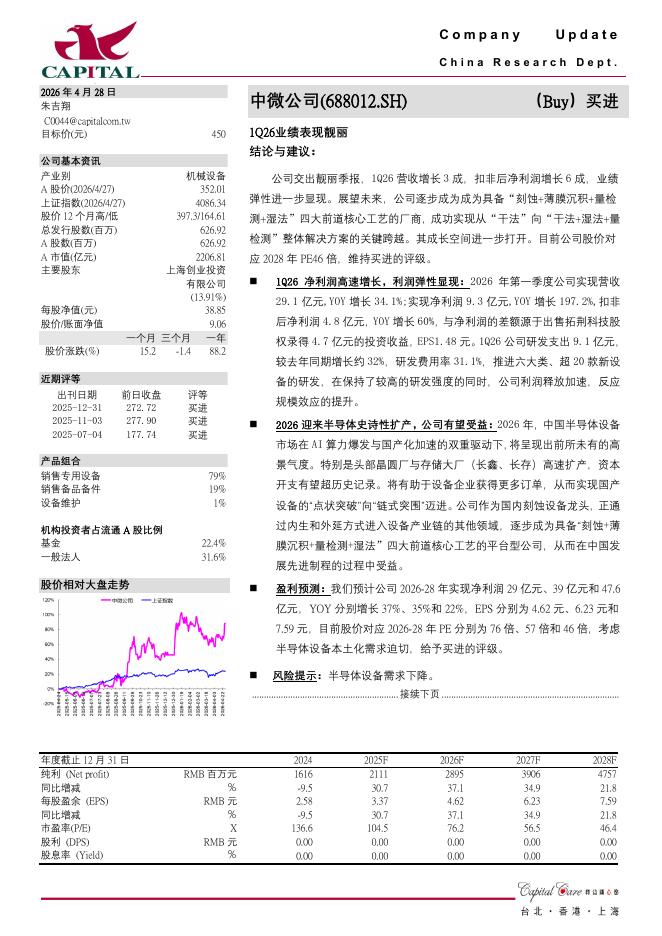

文件列表:

浙商证券:盈趣科技年报点评:收入高增,雕刻机表现超预期.pdf |

下载文档 |

资源简介

>

盈趣科技(002925)公司发布2020年报:20A实现收入53.10亿元(+37.77%),归母净利10.25亿(+5.34%),扣非归母净利9.04亿(+1.46%);其中20Q4实现收入19.57亿(+56.31%),归母净利3.37亿(+4.33%)。同时公司宣布股利分配方案,每10股派息10元(税前),占归母净利润44.85%,每10股转赠7股。公司利润增速较低主要系20H2以来人民币升值,20年汇兑净损失1.15亿(19年为汇兑收益0.21亿),剔除此影响我们估算公司实际经营利润20年同比增长约20%。投资要点20H2海外需求复苏,雕刻机及水冷散热设备增长超预期20H1/20H2公司收入增速分别5%/62%,Q2因海外疫情客户下单谨慎,进入Q3后伴随海外疫情防控放宽,滞后的订单需求于Q3集中下达,公司业绩取得高增长。分业务来看:(1)家用雕刻机及其耗材业务实现收入25.89亿(+58.92%),占总收入比重上升至48.76%,且预计Q3-Q4单季度均接近翻倍增长。客户Cricut招股书显示19-20年实现营收4.87亿/9.6亿美元,同比+43%/+97%,疫情下增长提速(

加载中...

已阅读到文档的结尾了

新年钜惠,五折加入!!!

更多>>

本类相关报告

2026-05-01 更新 3 页

2026-05-01 更新 3 页

2026-05-01 更新 4 页

2026-05-01 更新 4 页

2026-05-01 更新 3 页