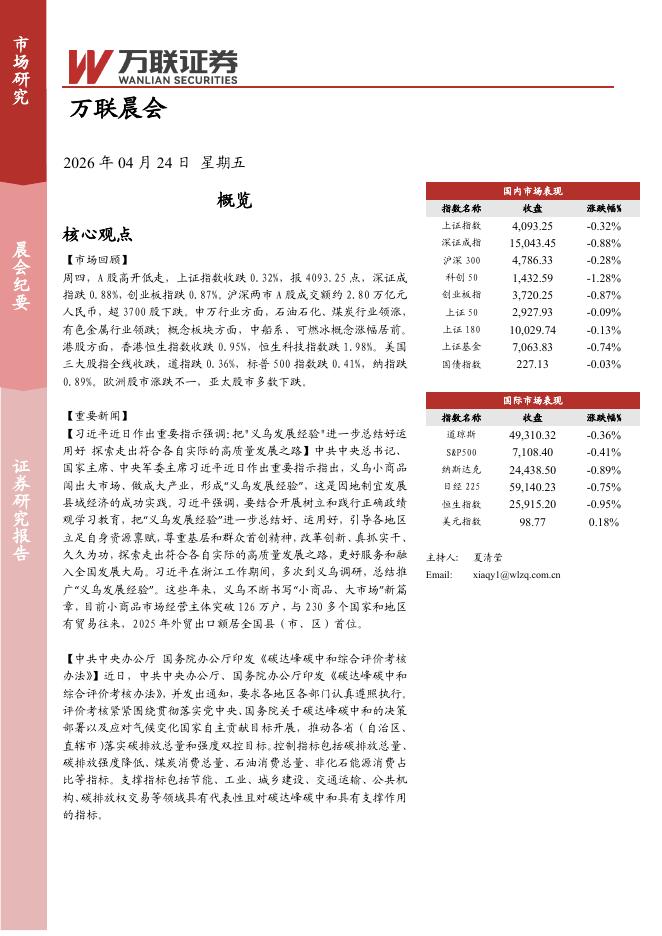

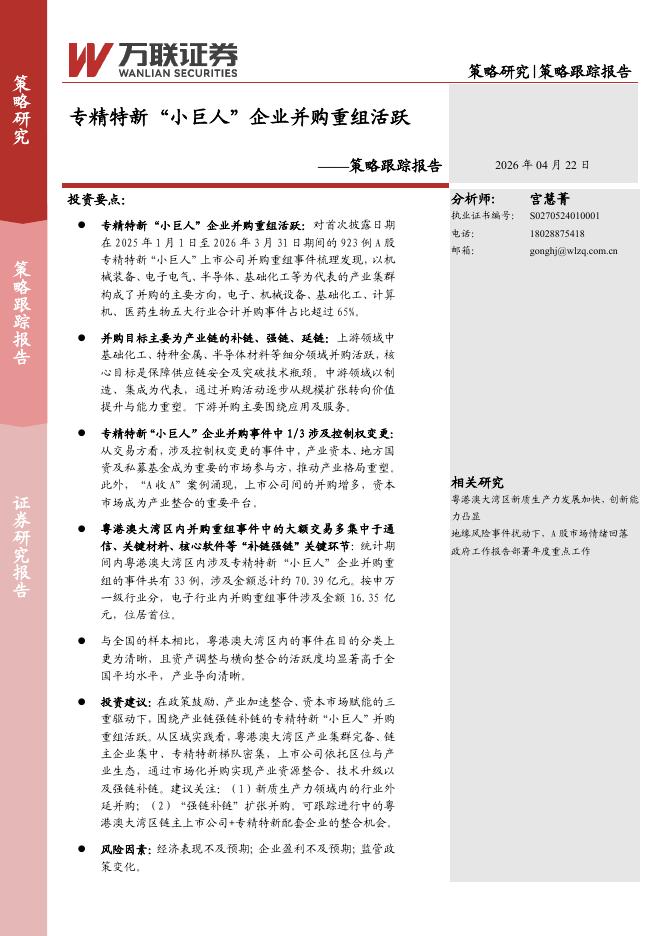

文件列表:

万联证券:璞泰来(603659)-年报点评报告:产能大幅扩张,盈利有望持续高.pdf |

下载文档 |

资源简介

>

璞泰来(603659)事件:公司披露2020年年报,全年实现营收52.81亿元,同比+10.05%;归母净利润6.68亿元,同比+2.54%,系20年全球新能源汽车蓬勃发展带动公司销量提升。费用方面,销售费用率为2.18%,同比-1.52pct;管理费用率为9.02%,同比+1.24pct;财务费用率为3.06%,同比+0.98pct。投资要点:负极材料一体化完善,成本有望进一步下探:公司负极材料实现收入36.28亿元,同比+18.84%,全年出货量6.3万吨,同比+37.57%,负极材料平均售价小幅下降,出货量的提升拉动公司营收增长。公司预计2021年新增负极材料、碳化产能和石墨化产能分别为8万吨、3万吨和5万吨,未来出货量进一步增加。针状焦价格在20年持续处于低位加之公司在下半年石墨化产能逐渐释放,上游材料自供致使成本进一步下降。公司负极材料毛利率31.09%,同比+4.23pct,未来一体化程度的加深将持续压缩成本并扩大公司利润空间。隔膜市占率稳步提升,未来规模化优势明显:公司隔膜全年营收8.1亿元,同比+16.57%。20年全球动力电池需求提升34%,公司作为国内最大的独立涂覆

加载中...

已阅读到文档的结尾了

新年钜惠,五折加入!!!

更多>>本类相关报告

2026-04-27 更新 4 页

2026-04-27 更新 3 页

2026-04-27 更新 3 页

2026-04-27 更新 5 页

2026-04-27 更新 7 页