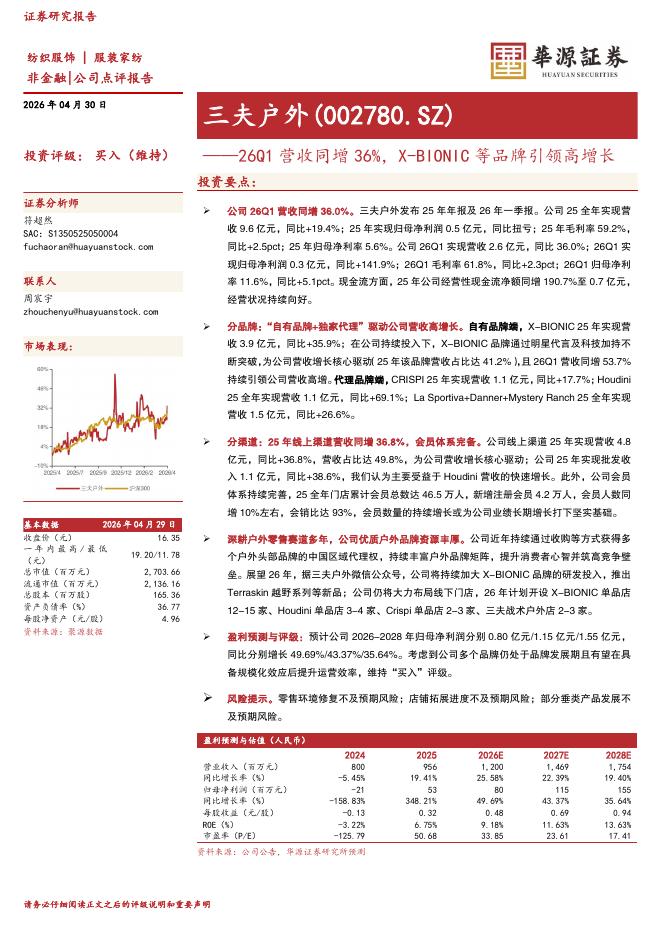

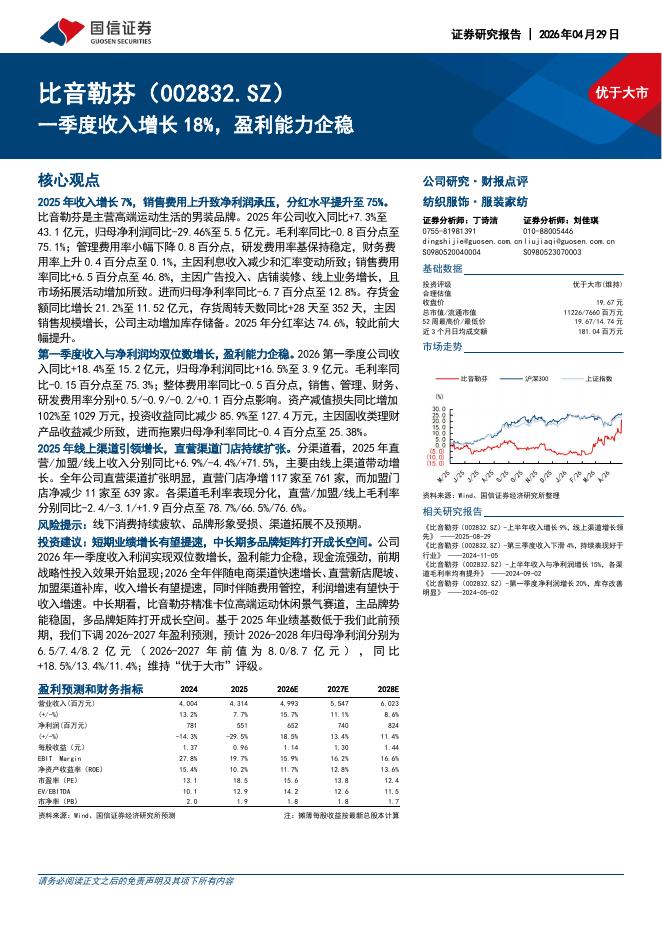

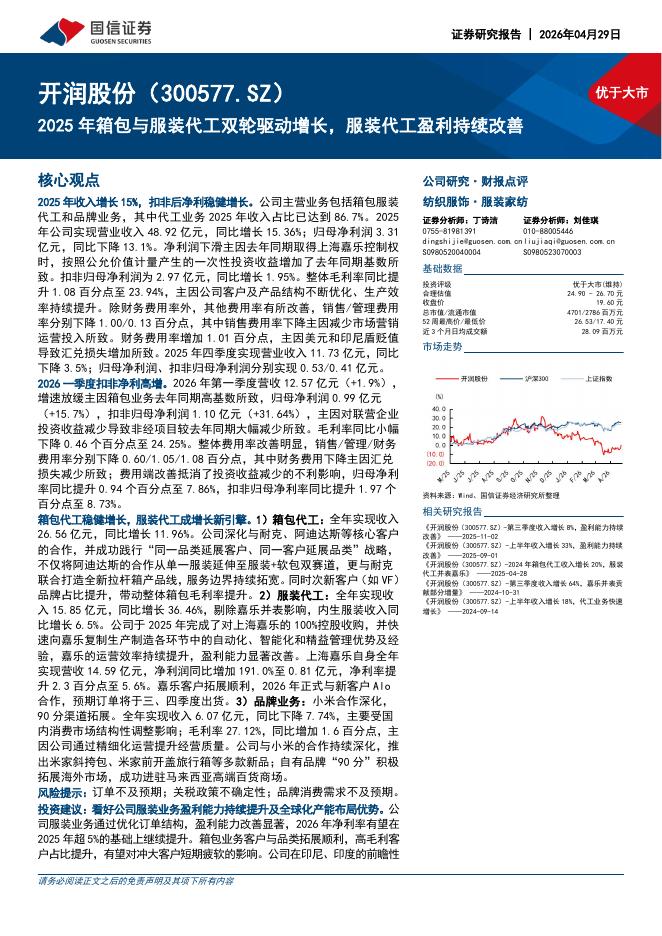

文件列表:

浙商证券:比音勒芬跟踪点评:新财年渠道扩张提速,业绩高增同时估值提升空间显著.pdf |

下载文档 |

资源简介

>

比音勒芬(002832)投资要点2020年优秀业绩彰显龙头韧性,2021年渠道扩张提速巩固领先优势。2020年前三季度来看公司收入增速逐季提振明显,Q1/Q2/Q3收入同比分别-22%/+7%/+28%,强劲基本面表现主要来自:1)产品卡位精准带来强竞争力:迎合主要客户群体即中高收入阶层男士需求,产品需要同时具备舒适性、体面度以及适当的潮流元素融入,设计端中英意韩四国设计师组成的多元化团队,面料方面与日本伊藤忠、日本东丽、意大利康利科尼、美国戈尔等等全球一线供应商长期合作,“三高一新”特点突出,营销方面连续16年赞助国家高尔夫球队,并通过代言人(杨烁、田亮叶一茜夫妇)、明星及运动员街拍、《三十而已》等影视资源植入、故宫等IP联名等方式持续占领消费者心智;2)疫情下及时拥抱新零售:疫情下公司积极开展线上运营同时实施全员营销,通过私域流量运营唤醒沉睡VIP并持续拉新,并通过信息化改造、与腾讯智慧零售战略合作等方式布局新零售,带动同店销售增长;3)单店增长同时21年拓店提速:截至中报公司渠道数量仅909家,与同业相比拓展空间充分,我们估算公司20年疫情下净拓店数量仍达到80家左右,而2021

加载中...

已阅读到文档的结尾了

新年钜惠,五折加入!!!

更多>>

本类相关报告

2026-04-30 更新 3 页

2026-04-30 更新 7 页

2026-04-30 更新 43 页

2026-04-30 更新 4 页

2026-04-30 更新 8 页