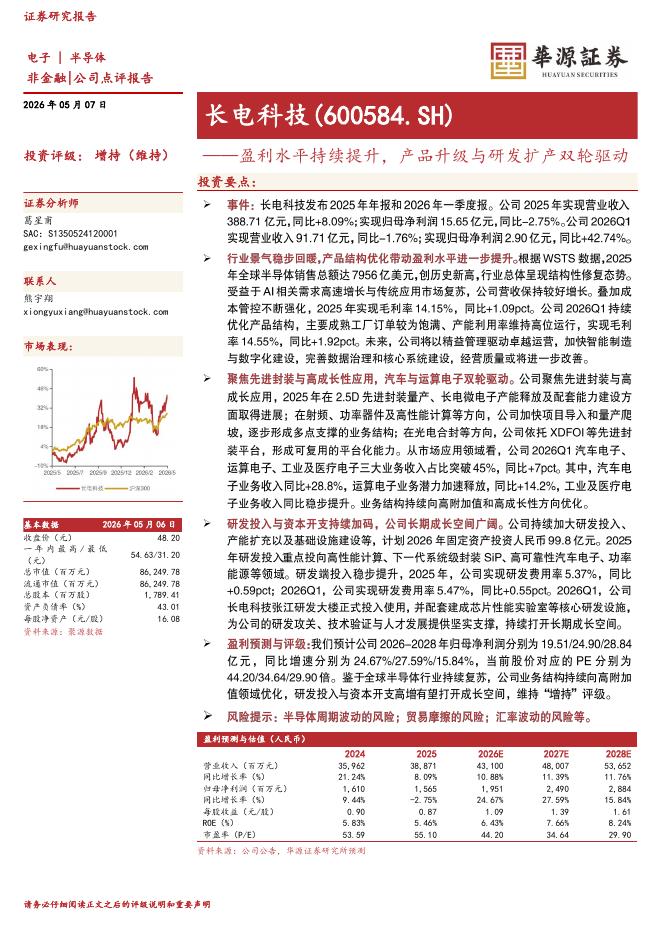

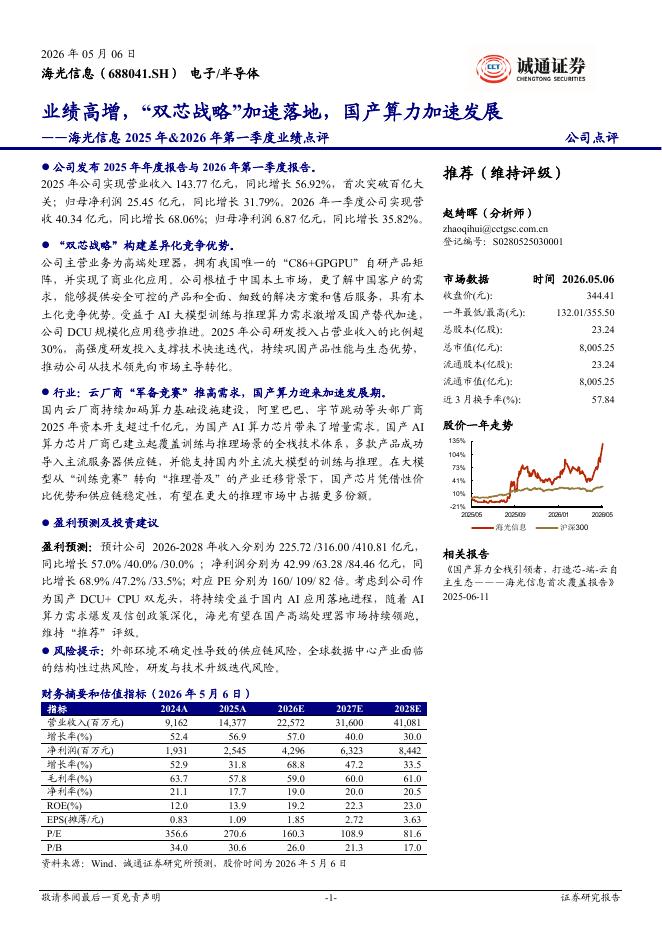

文件列表:

国海证券:新洁能(605111)-2022年年报点评:产品、客户结构显著优化,功率半导体龙头稳健增长.pdf |

下载文档 |

资源简介

>

新洁能(605111)事件:2023年3月20日,新洁能发布2022年报,公司实现营业收入18.11亿元(YoY+19.87%),归母净利润4.35亿元(YoY+4.51%),扣除股份支付影响后的净利润为5.04亿元(YoY+20.45%)。投资要点:周期下行阶段业绩稳健运行,结构优化引领公司持续增长。2022年单四季度,公司实现营业收入4.84亿元(YoY+20.8%,QoQ+3.9%),实现毛利率33.91%(YoY-5.8pcts,QoQ-1.5pcts),在行业周期下行阶段,公司通过自身产品结构及客户结构的不断优化,实现了经营业绩的稳健增长,同时公司加快IGBT业务布局,维护单管领域龙头地位,积极布局模块业务,提升在IGBT行业的竞争优势,而三代半器件及功率IC产品也有望看到业务突破。考虑到公司客户端的开拓进展,及自身产能端的投放节奏,我们预计随着行业周期的演绎,下游需求有望逐季复苏,带动公司经营节奏的持续向上,2023年公司有望实现稳健增长。产品结构优化+需求领域优化,公司业绩有望保持稳健增长。公司作为功率半导体领域的行业龙头,早期凭借着MOS业务的先发优势,深度受益于下游需

加载中...

已阅读到文档的结尾了

新年钜惠,五折加入!!!

更多>>

本类相关报告

2026-05-09 更新 3 页

2026-05-09 更新 5 页

2026-05-09 更新 4 页

2026-05-09 更新 4 页

2026-05-09 更新 33 页