文件列表:

西南证券:中牧股份(600195)-养殖回暖正当时,动保龙头或将受益.pdf |

下载文档 |

资源简介

>

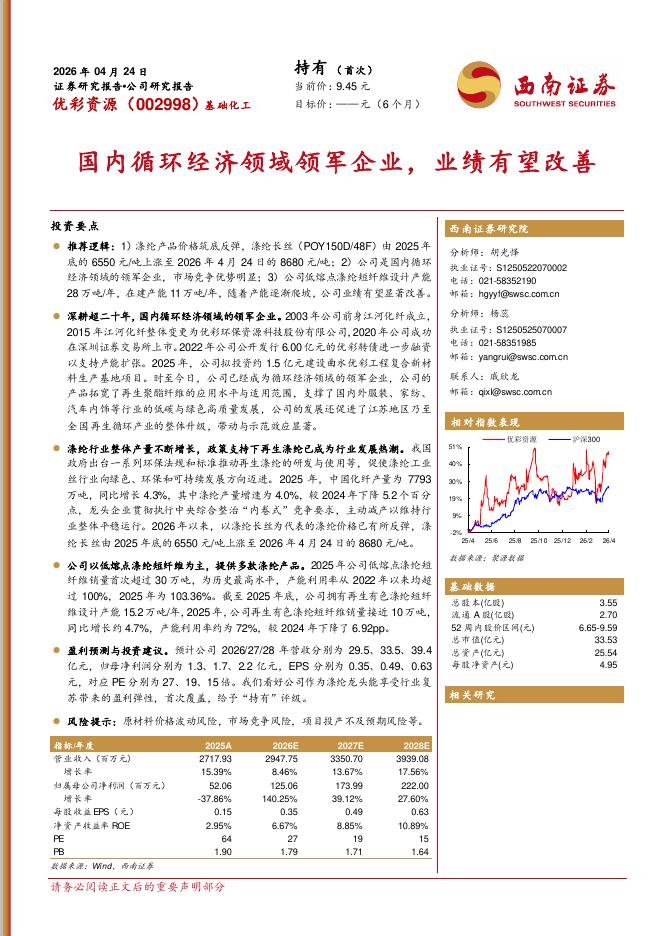

中牧股份(600195)投资要点推荐逻辑:公司作为动保领先者将把握养殖后周期机遇。1)非洲猪瘟后,生猪存栏量自去年年底开始恢复且持续上涨,预计未来两年内猪用疫苗需求存在25%-50%的扩张;2)养殖结构倾向规模化,将带动市场苗渗透率提高,公司或可利用下游规模厂采购一致性,发挥核心产品口蹄疫疫苗竞争优势,带动其他产品销量提升,整体业绩可期;3)公司口蹄疫疫苗政采苗市占率居首位,市场苗在非洲猪瘟期间市占率快速提升,下游市场对产品评价高,未来市占率有望进一步扩大。生猪养殖整体景气度提升,作为下游产业带动动物保健行业市场规模扩张。自2018-2019年非洲猪瘟疫情严重打击后,生猪与能繁母猪存栏量一路走低,两者分别在2019年11月、12月停止减少,实现环比增长0.6%、2%,截至三季度末,我国生猪存栏量恢复至3.7亿头,同比增加21%,能繁母猪存栏量达3822万头,同比增长28%,后者已恢复至非洲猪瘟爆发前的正常水平。另一方面规模化养殖场占比迅速提升,主要原因有二,一为政府对于养殖场环保要求的提高,二为非洲猪瘟以及新冠疫情使散户遭受打击而无法迅速参与到后续补栏行动中。规模化养殖场更注重防疫,且

加载中...

本文档仅能预览20页

新年钜惠,五折加入!!!

更多>>本类相关报告

2026-04-30 更新 6 页

2026-04-30 更新 6 页

2026-04-30 更新 17 页

2026-04-30 更新 6 页

2026-04-30 更新 6 页