文件列表:

国海证券:骆驼股份(601311)-事件点评:业绩超预期,替换市场值得期待.pdf |

下载文档 |

资源简介

>

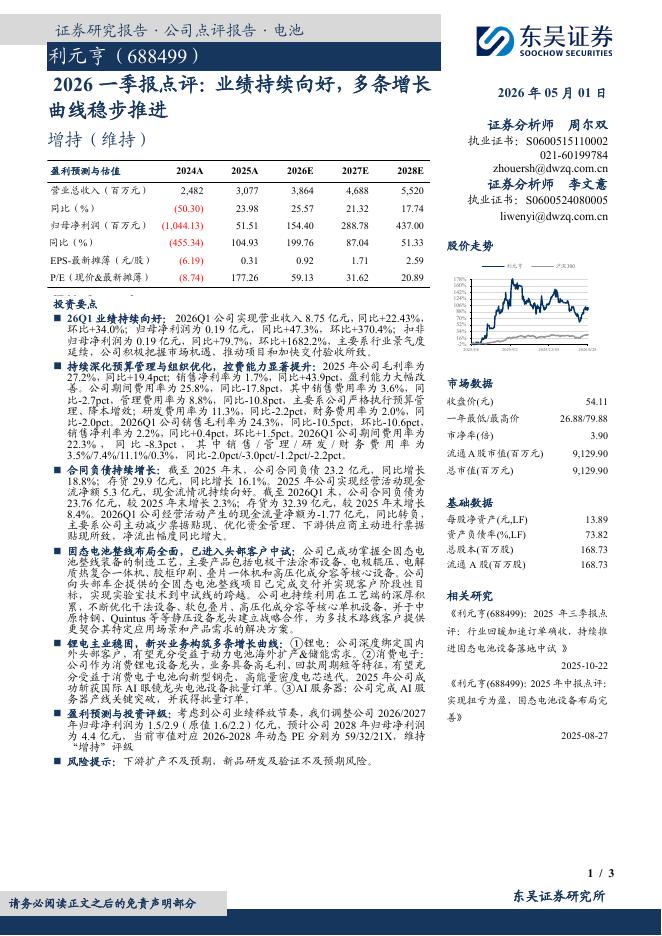

骆驼股份(601311)事件:公司发布三季度,前三季度实现收入67.9亿元,同比增长2%,归母净利润4.5亿元,同比增长7.2%,Q3实现营业收入27.22亿元,同比增长17%,实现归母净利润2.1亿元,同比增长82%。投资要点:三季度销量持续高增长,盈利能力提升。前三季度公司主要产品铅蓄电池累计实现销量1981.5万KVAH,同比增长11%,Q3销量同比增长23%,延续Q2增长态势。Q3净利润增速远超收入端增速,一方面系产能利用率提升带来的规模效应,另一方面是价格更高,盈利更好的AGM电池/EFB电池销量保持高速增长,公司单季度收入与扣非利润创历史新高。前装市场份额提升,替换市场值得期待。上半年公司新项目开发效果显著,奥迪、上汽通用、起亚等多个配套项目的份额提升,本田、马自达等前期开发项目顺利导入量产,今年上半年公司整体配套市场份额提升至48%。公司通过覆盖全国的销售子公司及经销商网络拓展维护替换市场,目前替换市场份额保持在25%左右。汽车启停电池为零部件的易耗品,平均3年更换一次,汽车保有量不断增长,预计未来替换市场空间为前装市场的数倍。我们认为公司在替换市场公司份额将持续提升,原

加载中...

已阅读到文档的结尾了

新年钜惠,五折加入!!!

更多>>

本类相关报告

2026-05-02 更新 3 页

2026-05-02 更新 3 页

2026-05-02 更新 3 页

2026-05-02 更新 3 页

2026-05-02 更新 9 页