文件列表:

国海证券:长城汽车(601633)-三季报点评:剔除汇率波动后增长稳健,新品周期确认带动量价齐升.pdf |

下载文档 |

资源简介

>

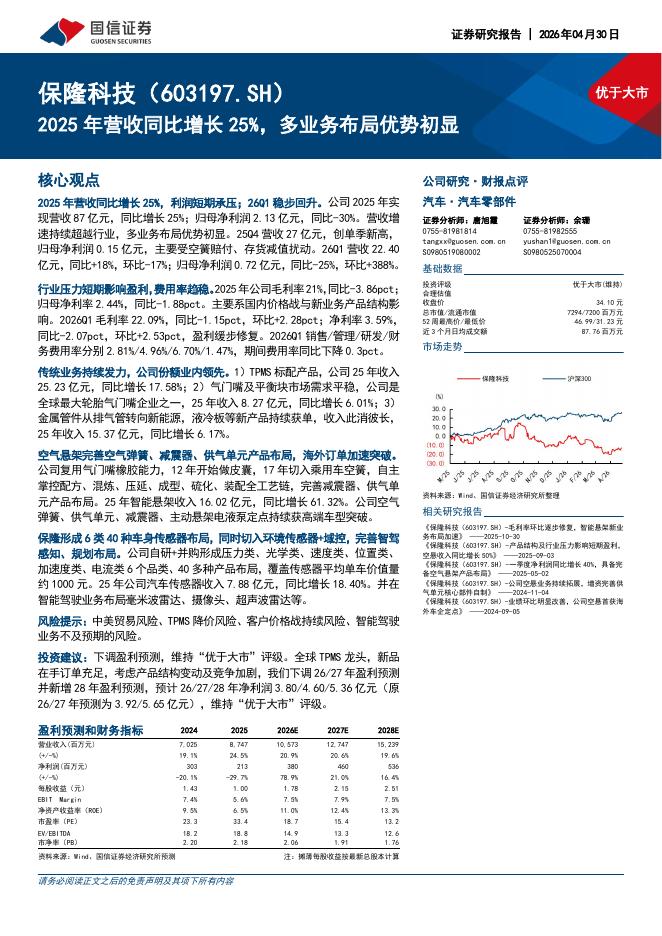

长城汽车(601633)事件:公司发布三季报,2020前三季度实现营收621.4亿元,同比-0.7%;归母净利润25.9亿元,同比-11.3%。点评:Q3实现营收262.1亿元,同比+23.6%,归母净利润14.4亿元,同比+2.9%;销售毛利率为19.0%,同比+0.5%,环比+1.4%,得益于销量增加带来的规模效应。公司Q3实现销量28.6万台,同比+23.9%,哈弗/WEY/皮卡/欧拉的销量同比+8.5%/+3.0%/+93.2%/+179.9%。根据销量口径,Q3单车营收9.18万元,同比-0.01万元,环比-0.44万元,主要受Q3M6、欧拉的销量占比提升影响;根据公司的财务口径,则单车营收环比提升0.3万元左右。Q3期间费用率为11.2%,同比提升2.9个百分点,环比提升5.6个百分点,主要受汇兑损益和销售费用增加影响。Q3卢布汇率波动产生5.1亿元汇兑损失,导致Q3财务费用率1.8%,同比提升2.5个百分点,环比提升3.2个百分点,剔除后Q3实现净利润19.5亿元,环比+25.3%,同比+47.2%,符合预期。新车密集发布和成都、北京车展导致Q3销售费用率为4.6%,同比

加载中...

已阅读到文档的结尾了

新年钜惠,五折加入!!!

更多>>

本类相关报告

2026-05-01 更新 11 页

2026-05-01 更新 15 页

2026-05-01 更新 4 页

2026-05-01 更新 3 页

2026-05-01 更新 5 页