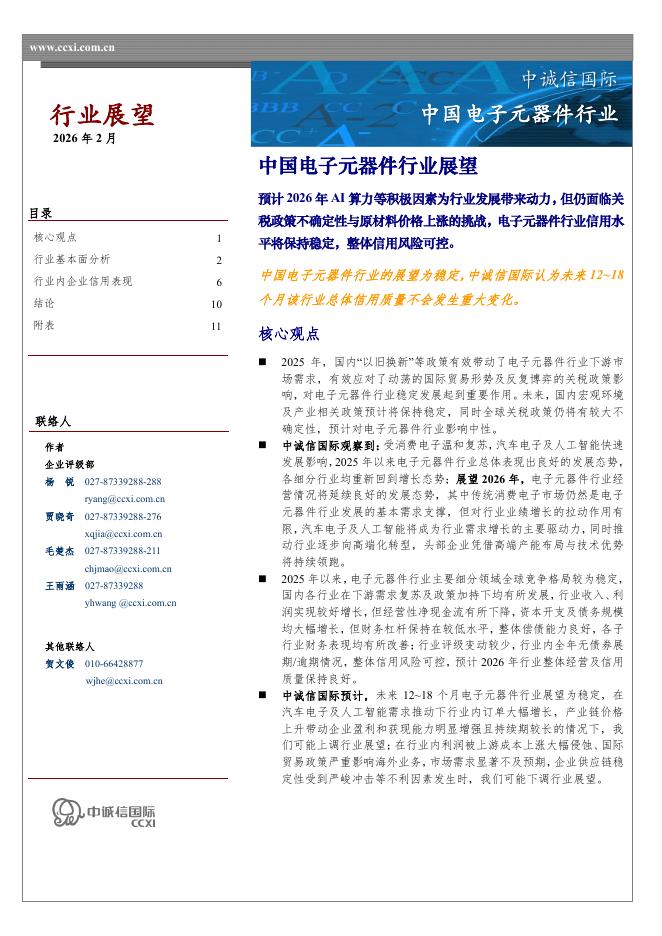

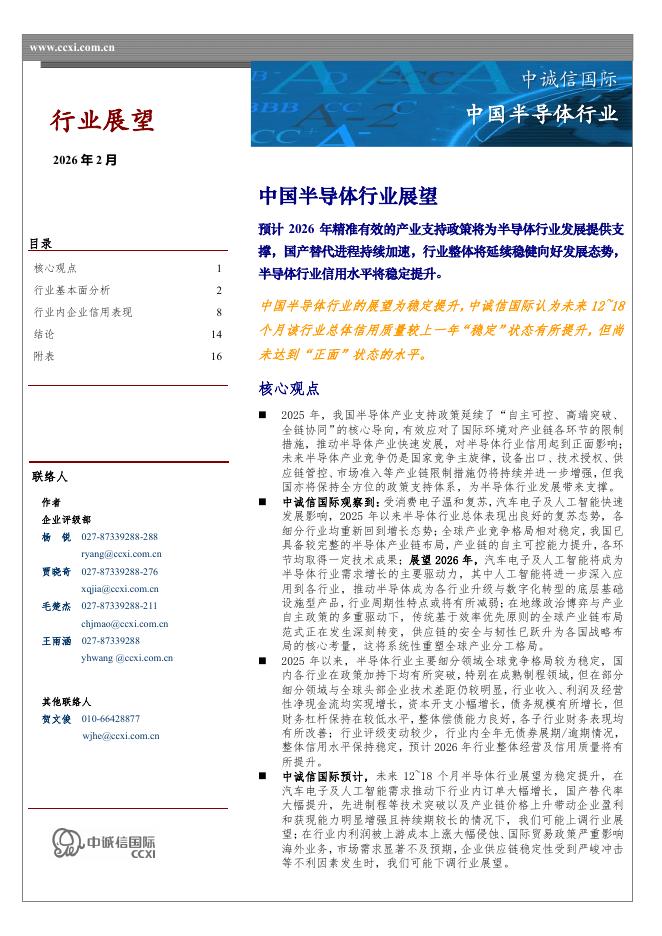

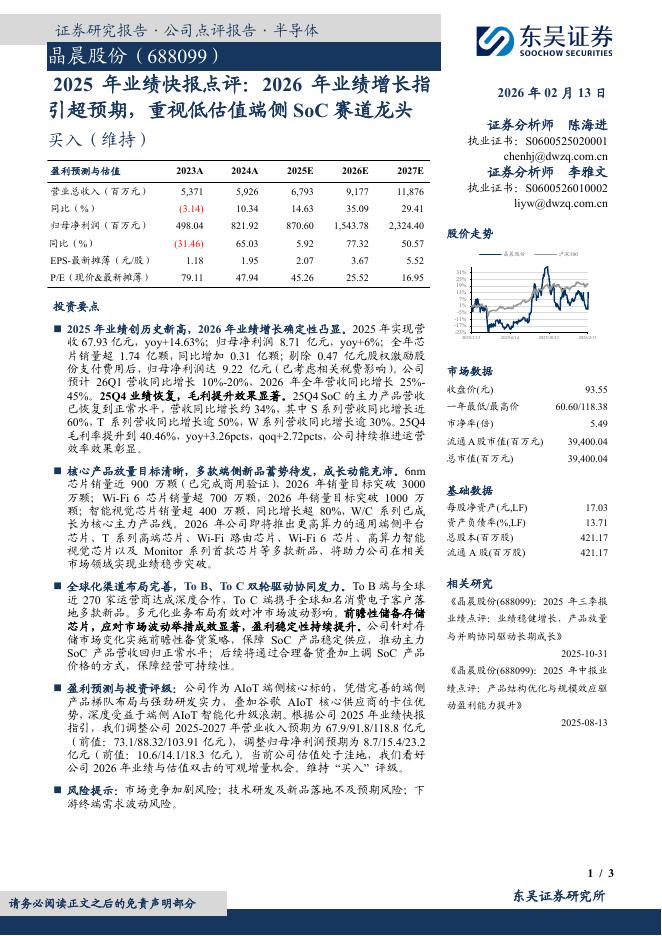

文件列表:

浦银国际证券:韦尔股份(603501)-基本面逐季改善,多重赛道共振向上.pdf |

下载文档 |

资源简介

>

韦尔股份(603501)重申韦尔股份的“买入”评级,下调目标价至人民币128.7元,潜在升幅23%。重申韦尔股份“买入”评级:从基本面看,我们期待韦尔股份今年会有逐季改善的走势。主要基于:1)公司手机业务的基本盘会跟着手机行业的复苏而恢复,下半年优于上半年。2)新能源汽车和医疗等业务及新产品的收入和利润都将维持高速成长,提供基本面增量。3)半导体行业下行有望于今年二、三季度触底,公司下半年的Beta也有较大机会。因此,我们重申韦尔的“买入”评级。手机图像传感器业务逐季改善:管理层预期手机传感器去库存有望在二季度末时完成。这与我们在渠道调研时看到的情况大体类似。因此,公司的手机CIS出货量有望跟着智能手机行业的复苏而重回增长,这也与我们在舜宇报告中的判断一致。同时,随着供应商战略调整及新产品的上市,韦尔的手机图像传感器成本以及毛利率也会相应改善。我们期待韦尔手机的基本盘今年逐季向上。新能源汽车、医疗、机器视觉等图像传感器及新产品高速成长:在2022年,汽车电子、医疗、新兴市场/物联网三个高速成长的板块已经占到公司图像传感器业务的近40%。我们预计,今年和未来几年,这三个业务板块的增长将保

加载中...

已阅读到文档的结尾了

新年钜惠,五折加入!!!

更多>>

本类相关报告

2026-02-19 更新 3 页

2026-02-19 更新 12 页

2026-02-19 更新 17 页

2026-02-19 更新 5 页

2026-02-19 更新 3 页