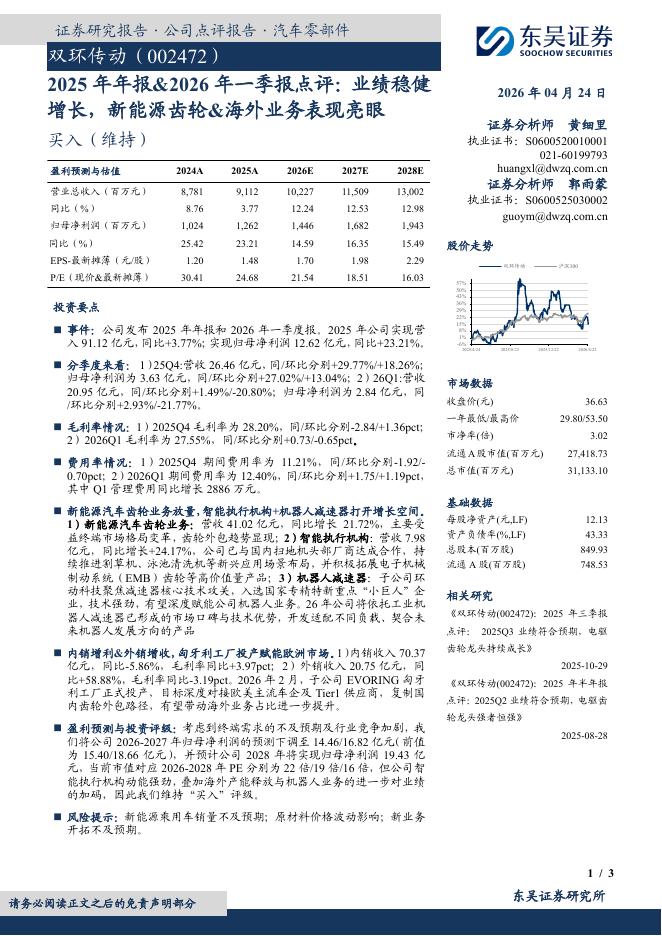

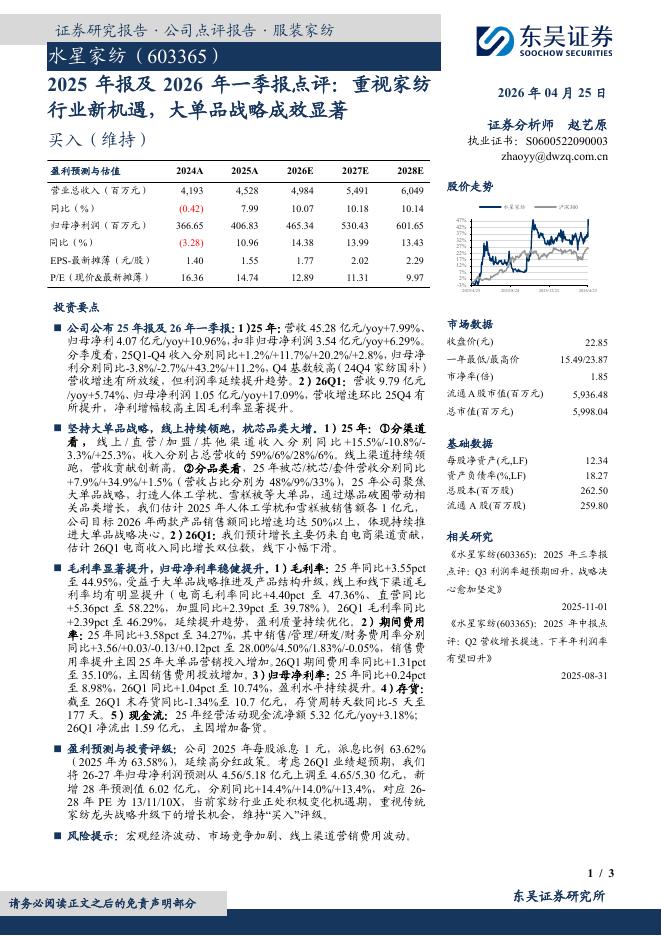

东吴证券:银都股份(603277)-2022年报&2023年一季报点评:Q1业绩短期承压,智能化新品打开成长空间

文件列表:

东吴证券:银都股份(603277)-2022年报&2023年一季报点评:Q1业绩短期承压,智能化新品打开成长空间.pdf |

下载文档 |

资源简介

>

银都股份(603277)事件:公司发布2022年报&2023年一季报。海运附加费下调拉低产品均价,2023Q1收入端短期承压2022年公司实现营业收入26.63亿元,同比+8.30%,其中Q4实现营业收入5.44亿元,同比-26.56%。分产品来看:1)商用餐饮制冷设备:2022年实现收入19.85亿元,同比+6.82%;2)西厨设备:2022年实现收入4.31亿元,同比+13.54%。分地区来看:1)内销:2022年实现收入1.20亿元,同比-45.45%;2)外销:2022年实现收入25.13亿元,同比+14.41%,海外市场延续稳健增长。分销售模式来看:1)OBM:2022年实现收入20.21亿元,同比+12.85%;2)ODM:2022年实现收入6.00亿元,同比-3.67%。2023Q1公司实现营业收入5.98亿元,同比-10.23%。我们判断一方面系2022年美国市场缺货,2022Q1公司收入基数较高,另一方面系1月份下调海运附加费,致使产品价格有明显下降。展望2023年全年,随着海运费逐步下降,叠加制冰机等新品放量,公司收入端有望加速增长。海运成本上涨压制毛利率,净利率有

加载中...

已阅读到文档的结尾了

新年钜惠,五折加入!!!

更多>>

本类相关报告

2026-04-25 更新 3 页

2026-04-25 更新 3 页

2026-04-25 更新 3 页

2026-04-25 更新 3 页

2026-04-25 更新 4 页