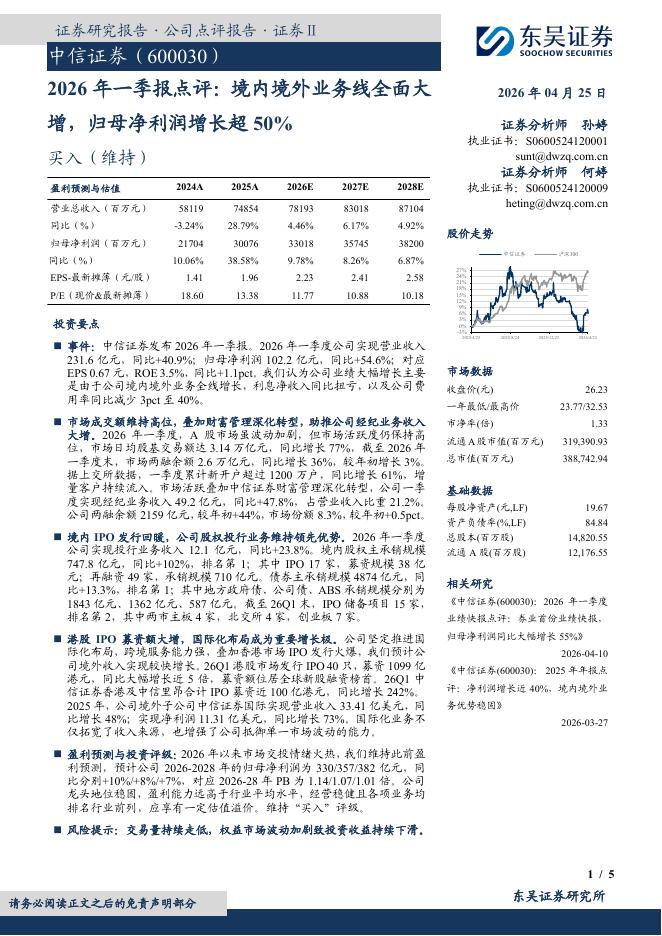

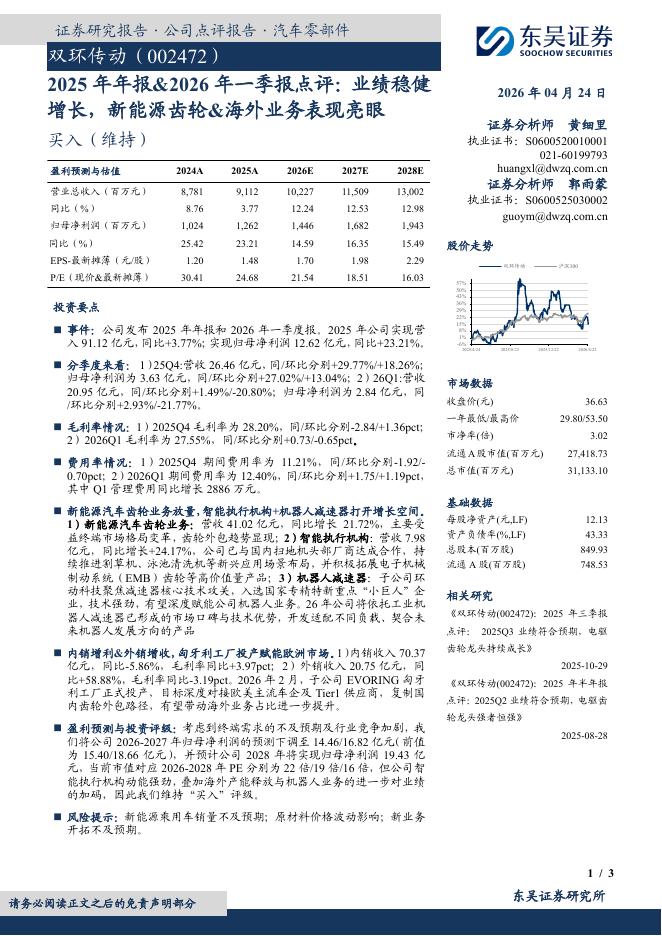

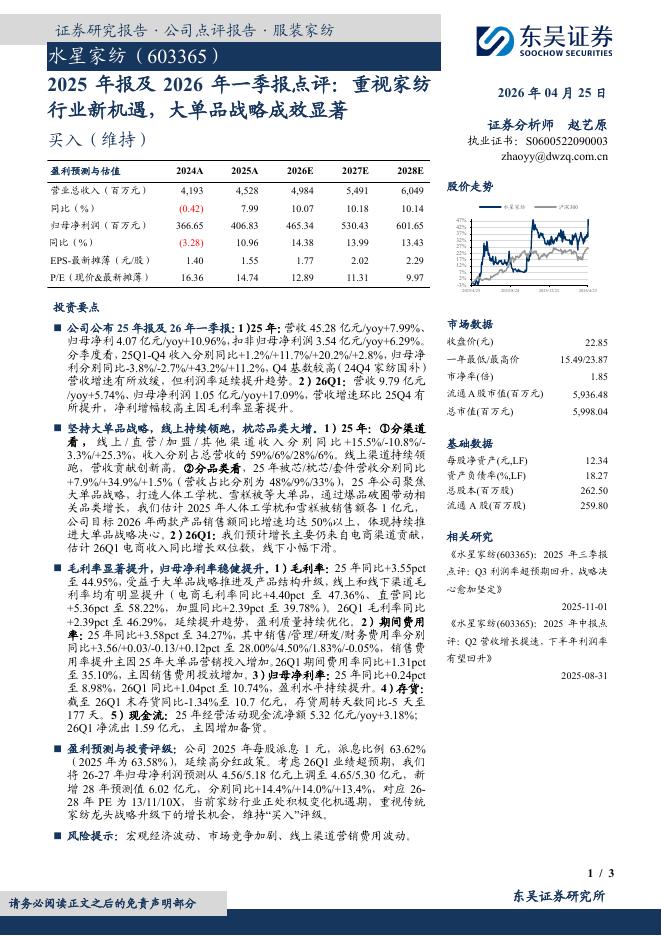

文件列表:

东吴证券:金龙汽车(600686)-国外国内向好,业绩反转可期.pdf |

下载文档 |

资源简介

>

金龙汽车(600686)投资要点行业维度:大中客行业位于大周期的起点。2009-2017-2022年客车行业经历了一轮完整的周期轮回:公交车电动化普及与透支消化叠加三年疫情的冲击。空间来看:疫情后出行需求恢复+公交车替换周期+海外市场复苏,2023-2025年大中客行业总销量预计实现9.6万/11.1万/13.1万,同比+15%/+16%/+18%。格局来看:穿越长周期的验证,大中客行业形成了1超(宇通)+2强(金龙+中通)。国内座位客车格局集中,宇通市占率40%+,金龙市占率20%+;国内公交车格局较分散,宇通市占率20%+,金龙市占率15%+。出口市场总体延续国内格局。盈利/估值方面:2022年行业盈利仍在磨底,宇通率先走出拐点,金龙有望跟随。中期展望,量-价-成本-利有望盈利四重共振,净利润中枢有望持续回升。金龙汽车:行业龙头转身,三龙齐整周期向上。金龙汽车是国内老牌客车制造公司,旗下三个子公司金龙联合/苏州金龙/金龙旅行均在业内享有盛誉,销量常年位居行业前十,公司历时十余年解决了实控人问题以及对三个子公司的控制问题,目前公司实控人为福建国资委,对三个子公司持股比例分别为100%

加载中...

本文档仅能预览20页

新年钜惠,五折加入!!!

更多>>

本类相关报告

2026-04-26 更新 5 页

2026-04-26 更新 3 页

2026-04-26 更新 3 页

2026-04-26 更新 3 页

2026-04-26 更新 3 页