文件列表:

华安证券:重庆啤酒23年报点评:主流价格助增长,南区产能望缓解.pdf |

下载文档 |

资源简介

>

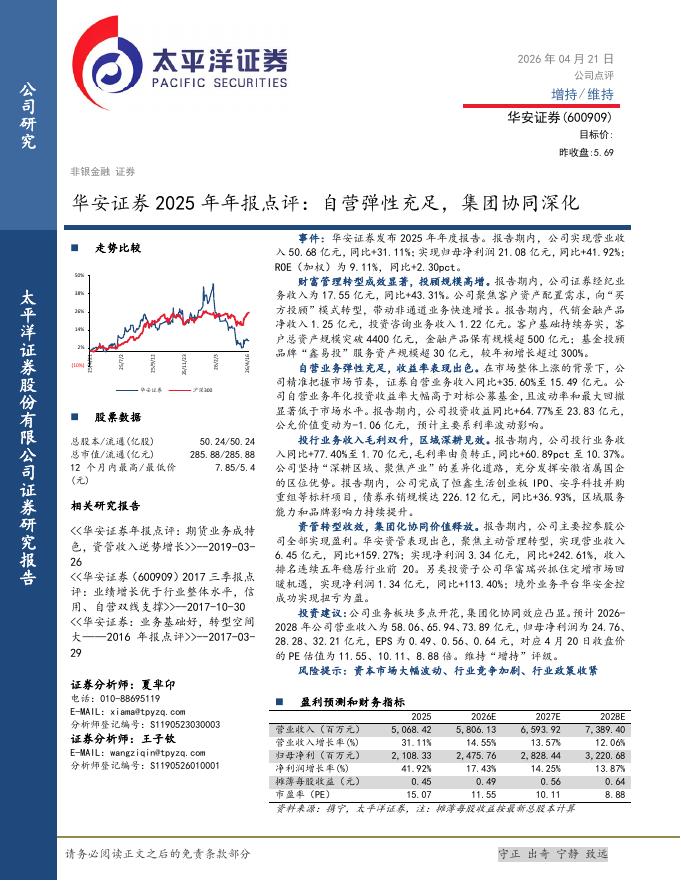

重庆啤酒(600132)

主要观点:

公司发布2023年年报:

Q4:营收17.86亿(-3.8%),归母-0.07亿(同期0.81亿)。

Q1-4:营收148.15亿(+5.5%),归母13.37亿(+5.8%)。

此前已发快报,符合预期。

同时公司23年分红13.55亿,分红率101%(去年100%)。

收入端:升级放缓但国际&南区亮眼

量价拆分:23A销量300万吨(+4.9%),吨价4818元(+0.5%),Q4量+4.8%/价-9.3%,均价下行因22Q4基数高&货折少。

分价格:23A高档/主流/经济收入各89亿/53亿/3亿,同比+5.2%/+5.6%/+10.1%,其中销量同比+4%/+6%/+3.8%,主流价格带是量增主力(预计乐堡和重啤销量+高单位数),高端的疆外乌苏及1664仍处恢复期。

分品牌:23A国际/本土品牌收入各53/82亿+8%/+4%,国际品牌表现更优。

分区域:23A西北/中区/南区收入各+1%/+3%/+14%,南区表现亮眼,24Q2佛山工厂投产缓解产能不足问题。

盈利端:成本上涨但控费得当

成本上涨:23A毛利率49.1%/-1.3pct,因吨

加载中...

已阅读到文档的结尾了

新年钜惠,五折加入!!!

更多>>

本类相关报告

2026-04-26 更新 16 页

2026-04-26 更新 16 页

2026-04-26 更新 3 页

2026-04-26 更新 50 页

2026-04-26 更新 69 页