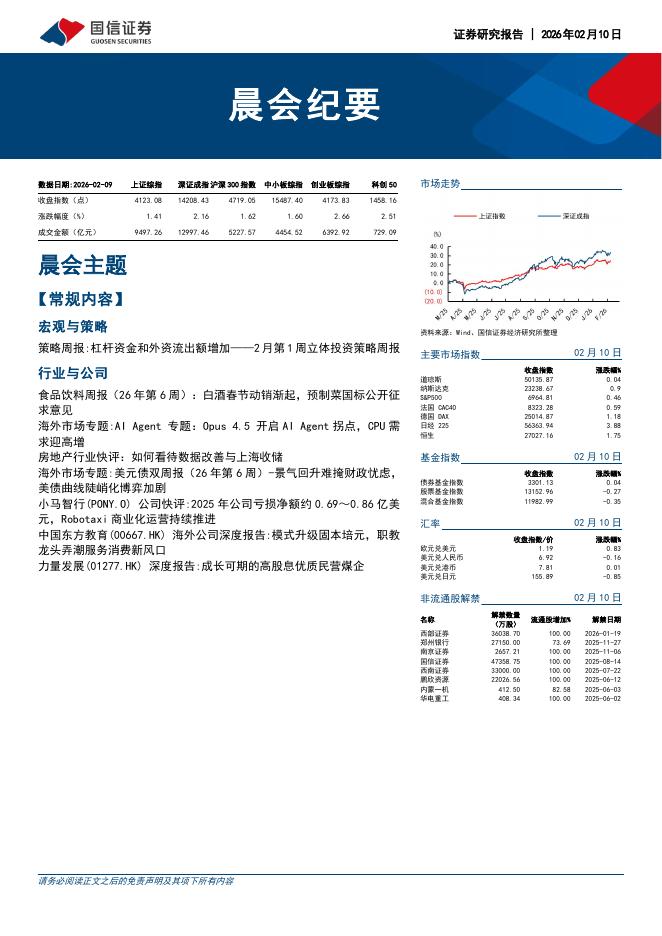

文件列表:

国信证券:跨境资产配置产业链系列研究(一):全球战略资产配置新框架-260211.pdf |

下载文档 |

资源简介

>

核心观点

战略资产池定义与长期特征分析

本报告首先对构建全球战略配置框架所需的资产池进行了定义与剖析。内容全面覆盖了权益类资产、固定收益类资产、另类资产以及现金等四大类别。其中,报告不仅对全球、发达市场和新兴市场的权益资产进行了深入的长期特征分析,还探讨了主权债、信用债等固定收益工具,以及房地产、大宗商品、私募股权等另类投资在组合中的作用,为后续的收益预测与组合构建奠定了坚实的数据与理论基础。

长期经济假设与收益预测模型

在资产池分析的基础上,报告进一步构建了用于资产配置的长期经济假设与收益预测模型。此部分首先对影响资产长期回报的关键宏观经济变量(如经济增长、通货膨胀、利率中枢)进行了设定与展望。随后,报告基于这些宏观假设,为各大类资产建立了相应的长期收益预测模型,并对不同资产间的相关性及潜在的风险情景进行了估计,为战略配置提供前瞻性的量化输入。战略组合构建与优化

战略投资组合的实际构建需要考虑投资者约束与目标设定,这包括对收益目标,风险容忍度以及流动性需求、监管与税收约束的清晰界定。

战略投资组合的优化方法主要有经典的均值方差模型(现代资产配置的起点),Black-Litterman

加载中...

本文档仅能预览20页

新年钜惠,五折加入!!!

更多>>本类相关报告

2026-02-12 更新 11 页

2026-02-12 更新 10 页

2026-02-12 更新 28 页

2026-02-12 更新 8 页

2026-02-12 更新 15 页