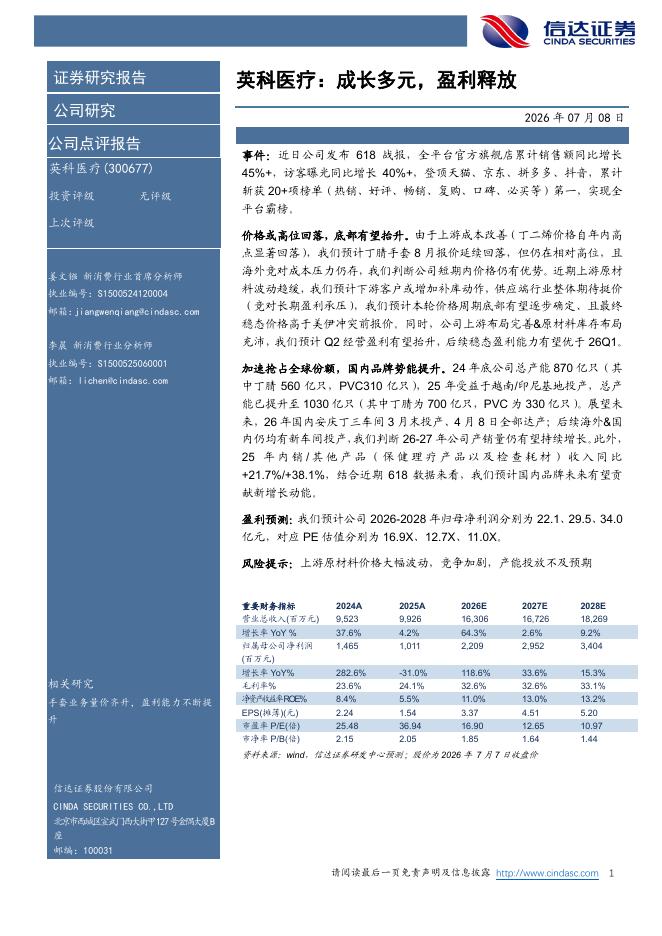

文件列表:

信达证券:快递深度框架:成长空间犹在,盈利质量提升.pdf |

下载文档 |

资源简介

>

本期内容提要:

快递行业整体分析框架

商业模式:快递行业的商业模式包括直营制及加盟制,直营制快递企业的发展,更加需要考虑服务溢价能力及成本管控能力;加盟制快递企业的发展,更加需要考虑份额提升能力及链路主体利益协同能力。

竞争壁垒:快递行业已逐步发展为大赛道,竞争壁垒主要在于资质、资产、份额及成本,这导致“大而美”的公司更有能力跑出超额优势。

盈利驱动:单量、单价及单票成本构成盈利的核心驱动要素。

市值驱动:上市公司股价提升的基本面驱动由份额这一单一因素逐步转向份额与单票盈利共振。

件量规模扩张增速仍在:电商业务关注商流赋能,时效业务期待供给侧变革的拉动

直播电商进一步崛起背景下,一方面网购消费渗透率进一步提升,另一方面网购消费行为的下沉化和碎片化推动了单快递包裹实物商品网购额的下行,快递行业相对上游电商仍有超额成长性。2023全年快递业务量同比实现19.4%的增长,2024年1月26日至2月17日全国邮政快递业揽收快递包裹较2023年春运同期增长30.8%至56.55亿件,投递快递包裹较2023年春运同期增长21%至59.94亿件,我们认为2024全年快递行业业务量或仍能维持13%-1

加载中...

本文档仅能预览20页

新年钜惠,五折加入!!!

更多>>

本类相关报告

2026-07-10 更新 4 页

2026-07-10 更新 40 页

2026-07-10 更新 4 页

2026-07-10 更新 18 页

2026-07-10 更新 25 页