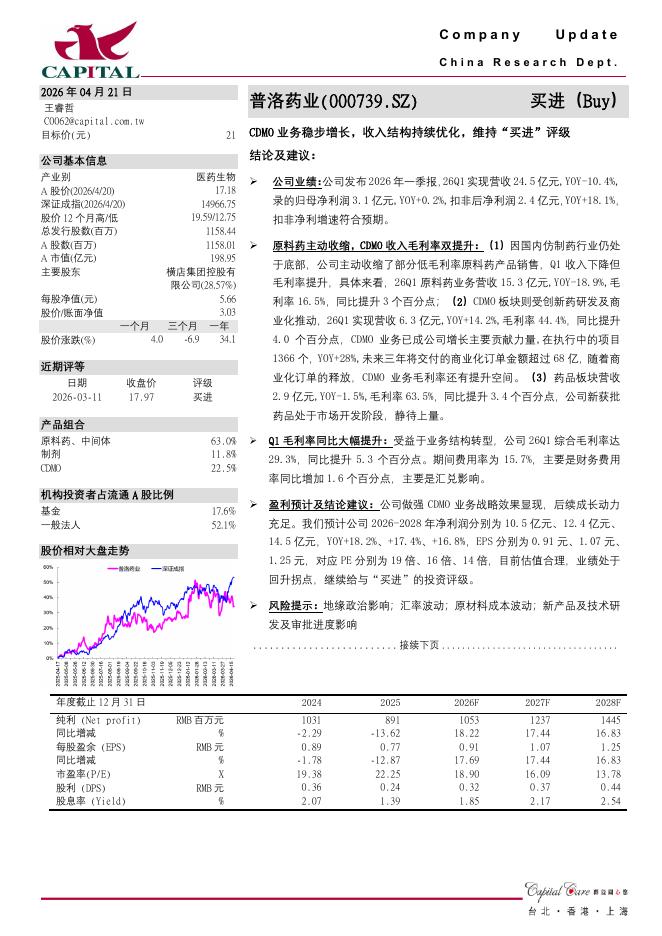

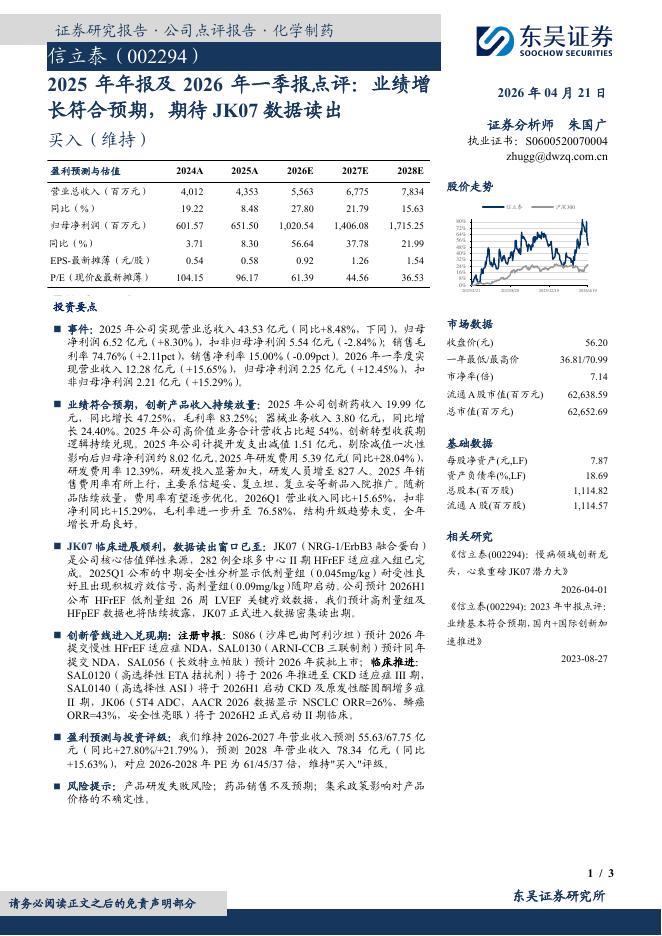

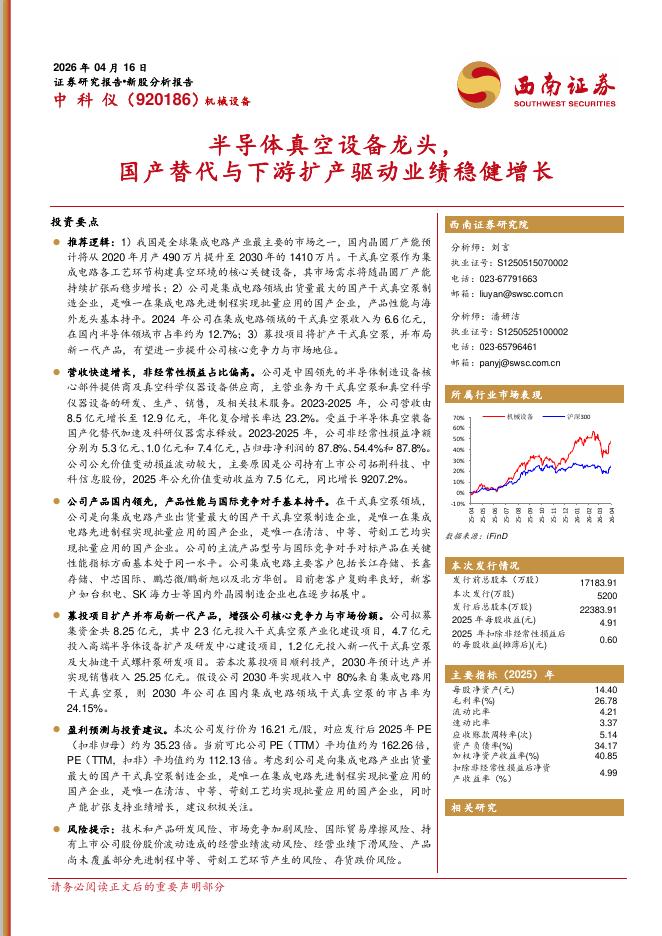

文件列表:

西南证券:康泰生物(300601)-2023年三季报点评:常规疫苗略有增长,期待人二倍体狂苗放量.pdf |

下载文档 |

资源简介

>

康泰生物(300601)投资要点事件:公司发布2023年三季报,实现营业收入24.6亿元,同比下滑3.9%;实现归属于母公司股东净利润7亿元(+243.1%);实现扣非后归母净利润6亿元(+316.8%)。常规疫苗略有增长。分季度来看,公司2023Q1/Q2/Q3单季度营业收入分别为7.5/9.8/7.3亿元(-14.1%/+2.7%/-0.5%),实现归母净利润分别为2.1/3.1/1.9亿元(-25%/+299%/+125.8%)。常规疫苗收入受行业政策影响以及新生儿下滑影响与去年同期比略有增长。从盈利能力来看,公司2023年Q1-3毛利率为86.1%(-1pp),销售费用率为34.3%(-0.3pp),管理费用率为7%(-0.3pp),基本保持稳定。净利率为28.3%(+20.3pp),主要系去年同期新冠资产减值以及研发费用化处理基数较低所致,研发费用率为14.5%(-8pp)。23Q1-3季度常规疫苗收入基本持平。2023年Q1-3公司主要产品13价肺炎结合疫苗销售收入以及四联苗与去年同期基本持平,13价肺炎结合疫苗、四联苗以及乙肝疫苗合计收入占比约90%以上。未来2-3年产品

加载中...

已阅读到文档的结尾了

新年钜惠,五折加入!!!

更多>>

本类相关报告

2026-04-23 更新 4 页

2026-04-23 更新 4 页

2026-04-23 更新 3 页

2026-04-23 更新 3 页

2026-04-23 更新 26 页