文件列表:

国信证券:大参林(603233)-2025&26Q1利润端增速亮眼,门店数量稳步扩张.pdf |

下载文档 |

资源简介

>

大参林(603233)

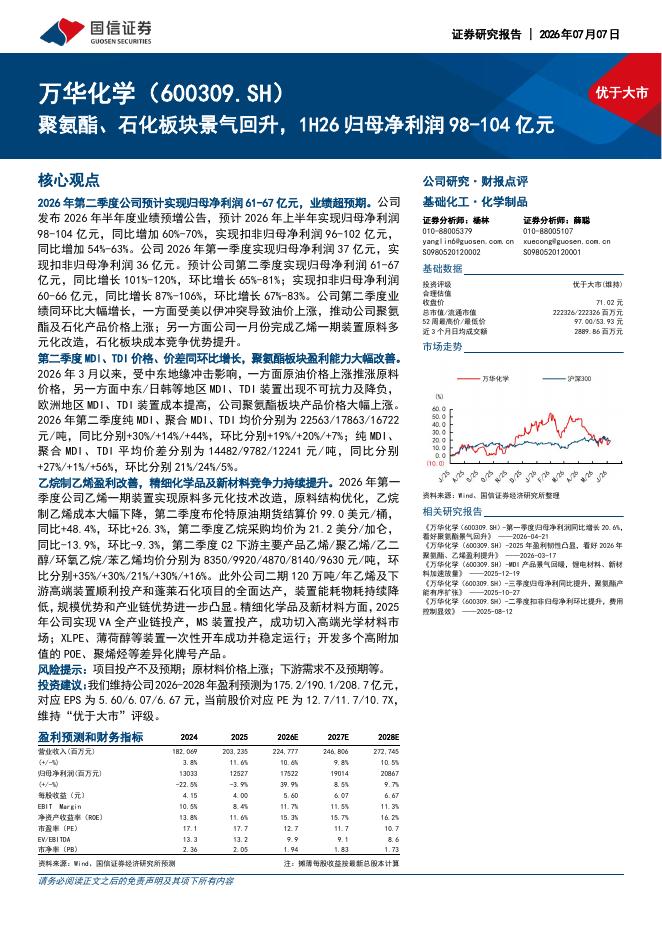

核心观点

2025年全年及2026Q1公司利润同比增速亮眼。2025年公司实现营业收入275.02亿元,同比增长3.8%;归母净利润12.35亿元,同比增长35.0%。单季度来看,公司26Q1实现营业收入69.73亿元,同比增长0.2%;归母净利润5.11亿元,同比增长11.1%。得益于公司精细化运营、营销策略优化、产品品类改善以及降本增效措施的持续落地,公司利润端同比表现亮眼。后续随着门店网络优化影响的不断出清、加盟拓展及行业需求逐步企稳,公司收入端有望逐步改善。

公司费用率稳步下降,利润率边际改善。2025年公司销售费用率21.9%(-1.5pp);管理费用率4.3%(-0.3pp);财务费用率0.5%(-0.3pp);研发费用率0.2%(同比持平),公司各项费用率维持整体下降的趋势,得益于公司数字化与精细化管理成效显著。公司2025年毛利率34.3%(同比基本持平),净利率4.9%(+1.2pp)。分业务看,公司零售业务2025年实现毛利率37.0%(+0.3pp),加盟及分销业务毛利率11.6%(+0.4pp);分产品看,公司中西成药毛利率29.6%(-

加载中...

已阅读到文档的结尾了

新年钜惠,五折加入!!!

更多>>

本类相关报告

2026-07-08 更新 7 页

2026-07-08 更新 8 页

2026-07-08 更新 12 页

2026-07-08 更新 8 页

2026-07-08 更新 77 页