文件列表:

信达证券:新集能源(601918)-Q1电价表现优异,能源通胀“煤电一体”有望持续受益.pdf |

下载文档 |

资源简介

>

新集能源(601918)

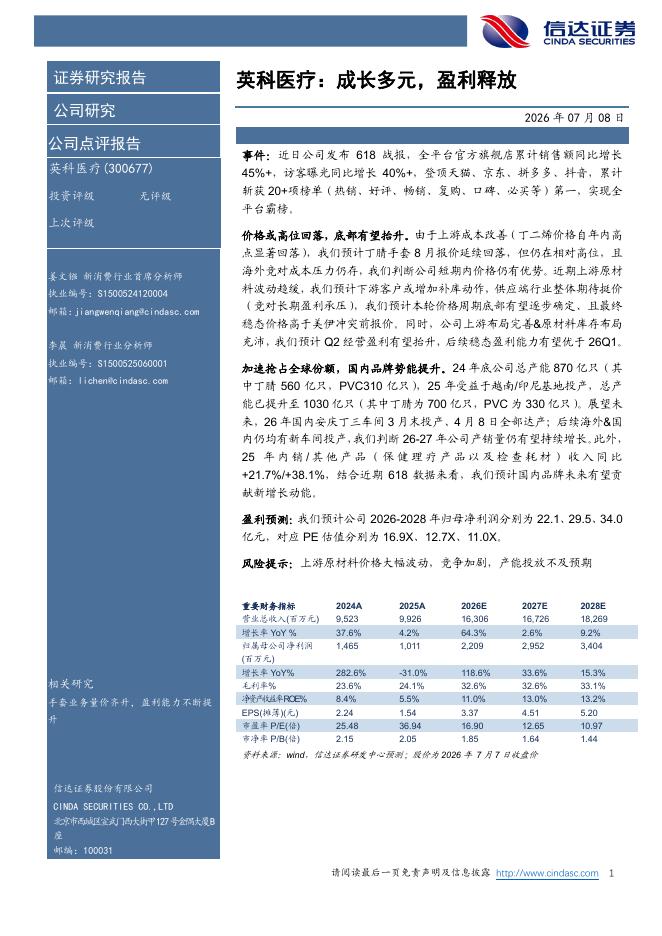

事件:2026年4月24日,新集能源发布2026年一季报。2026Q1公司实现营业收入36.07亿元,同比+23.96%,环比+10.28%;实现归母净利润5.48亿元,同比+3.08%,环比-16.88%。

点评:

煤炭板块:产量改善明显&成本控制优势突出,煤价同比虽跌环比改善可期。煤炭产销量方面,公司Q1原煤产量555.87万吨,同比+0.35%,环比+3.59%;商品煤产量499.41万吨,同比+0.11%,环比-1.64%;商品煤销量479.50万吨,同比+4.16%,环比-8.22%。价格方面,Q1公司煤炭销售均价541.40元/吨,同比-6.97%,环比-3.00%。成本方面,公司Q1商品煤成本324.50元/吨,同比+0.12%,环比+4.72%。综合来看,Q1公司商品煤销量同比改善明显,同时成本控制得当,同比仅略微上涨。但煤价同环比下滑明显,致使板块毛利下滑4.38%。但我们认为此为2025年Q1煤价高基数影响;叠加中东局势升级,全球能源价格中枢持续抬升,我们认为国内煤价有望在Q2实现环比可观改善,板块业绩有望同步持续向好。

电力板块:Q1机组

加载中...

已阅读到文档的结尾了

新年钜惠,五折加入!!!

更多>>本类相关报告

2026-07-12 更新 4 页

2026-07-12 更新 4 页

2026-07-12 更新 18 页

2026-07-12 更新 30 页

2026-07-12 更新 18 页