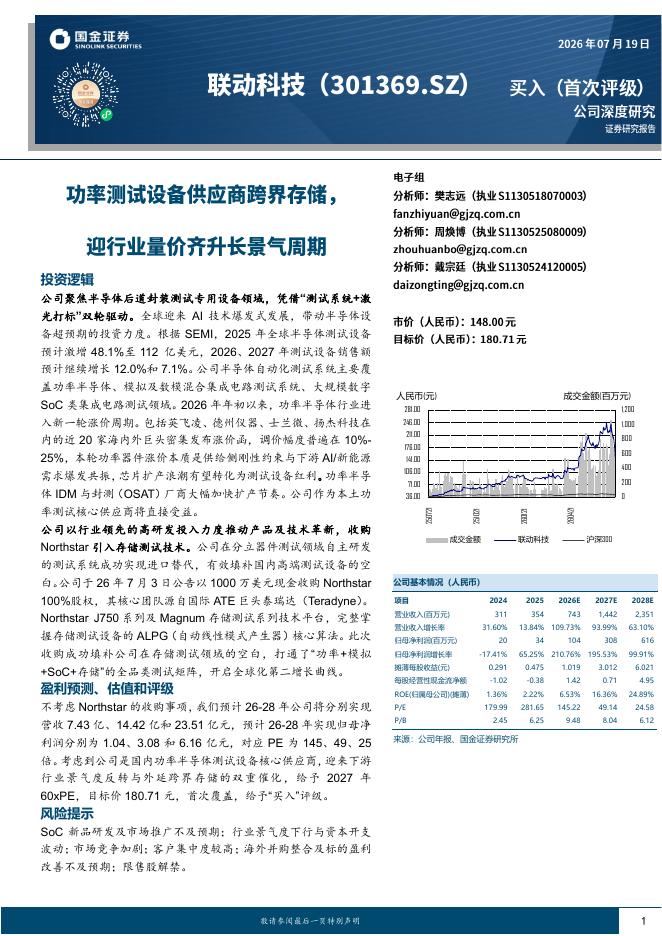

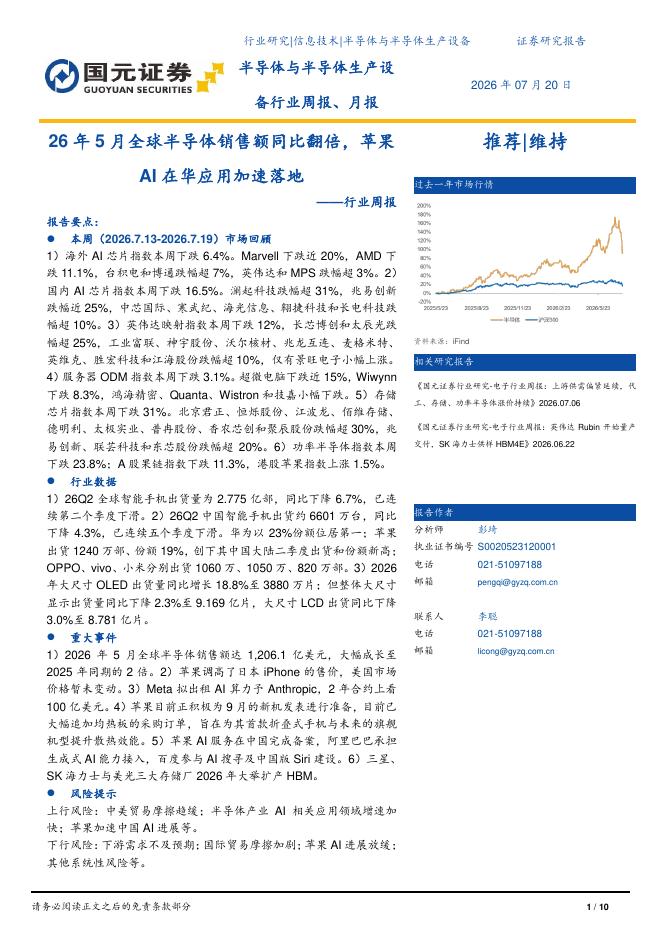

文件列表:

爱建证券:中微公司(688012)-2025年业绩快报点评:刻蚀业务稳健增长、薄膜业务加速放量.pdf |

下载文档 |

资源简介

>

中微公司(688012)

投资要点:

公司发布2025年度业绩快报,符合我们预期:2025年实现营业收入约123.85亿元,同比+36.62%;预计实现归母净利润约21.11亿元,同比+30.69%。同期公司研发投入约37.44亿元,同比+52.65%,研发费用率为30.23%。

刻蚀设备主业维持稳健增长,公司2025年刻蚀设备实现销售98.32亿元,同比+35.12%,收入占比约79.39%,为公司核心收入来源。1)行业需求侧来看,多重图案化与3D存储结构升级持续提升刻蚀与沉积设备强度。逻辑制程由7nm向5nm及以下演进,3DNAND由100+层向200+层、由单deck向双/三deck发展,带动单晶圆工艺步数及对应设备SAM提升至约1.7–2.0倍,行业需求呈结构性扩张。2)公司在先进逻辑关键刻蚀及存储超高深宽比刻蚀环节实现稳定量产,CCP覆盖高深宽比需求;面向下一代逻辑与存储的ICP及化学气相刻蚀设备已具备单原子级加工精度与重复性。截至2025年底,公司反应台累计装机超7,800台,覆盖170余条芯片及LED产线。

公司薄膜业务增速显著快于整体,收入占比持续提升;产品矩阵延伸至多

加载中...

已阅读到文档的结尾了

新年钜惠,五折加入!!!

更多>>

本类相关报告

2026-07-22 更新 43 页

2026-07-22 更新 24 页

2026-07-22 更新 21 页

2026-07-22 更新 10 页

2026-07-22 更新 15 页