迈点研究院:2026年中国住房租赁品牌发展报告

2026年,中国住房租赁行业迈入发展新周期。《住房租赁条例》的实施,标志着行业从政策引导转向法治化管理;《“十五五”规划纲要》明确提出“培育市场化专业化租赁企业”,行业定位进一步提升。同时,四大一线城市租房人口占比突破50%,住房租赁不再是城市生活的“过渡方案”,而是越来越多人的“长期选择”。

一、政策基调篇

2025年以来,住房租赁领域迎来政策密集落地期。从顶层立法到供给机制改革,再到金融工具创新,各层级政策形成协同合力,共同推动行业进入规范化、体系化发展的新阶段。

1、法治化:《住房租赁条例》实施,规范行业发展。2025年9月实施的《住房租赁条例》是行业的里程碑,它结束了住房租赁领域缺乏国家层面专门立法的局面,构建起完整的治理闭环,其核心目标直指权益保障、行业发展与租购并举制度的推进,这为整个住房租赁行业的规范发展筑牢了根基。

2、供给模式转变:存量盘活,分层保障。2026年《政府工作报告》给住房租赁市场带来了两个关键信号:一是保障性住房供给思路从“以建为主”转向“以需定供、以购代建”,通过收购存量商品房来优化供给;二是住房保障体系从“兜底”转向“普惠”,首次将初婚初育、多子女家庭这类普通刚需群体纳入保障范围,这对整个住房租赁行业的供给结构调整有着深远影响。

3、金融政策:REITs扩容提速,推动轻资产。2025年以来,多部委联手推动保租房REITs扩容提速,加速构建住房租赁金融“新三角”,这些政策举措从资金、资产和市场流动性多维度发力,为盘活存量住房资源、推动行业长效发展筑牢了金融根基。

二、行业现状篇

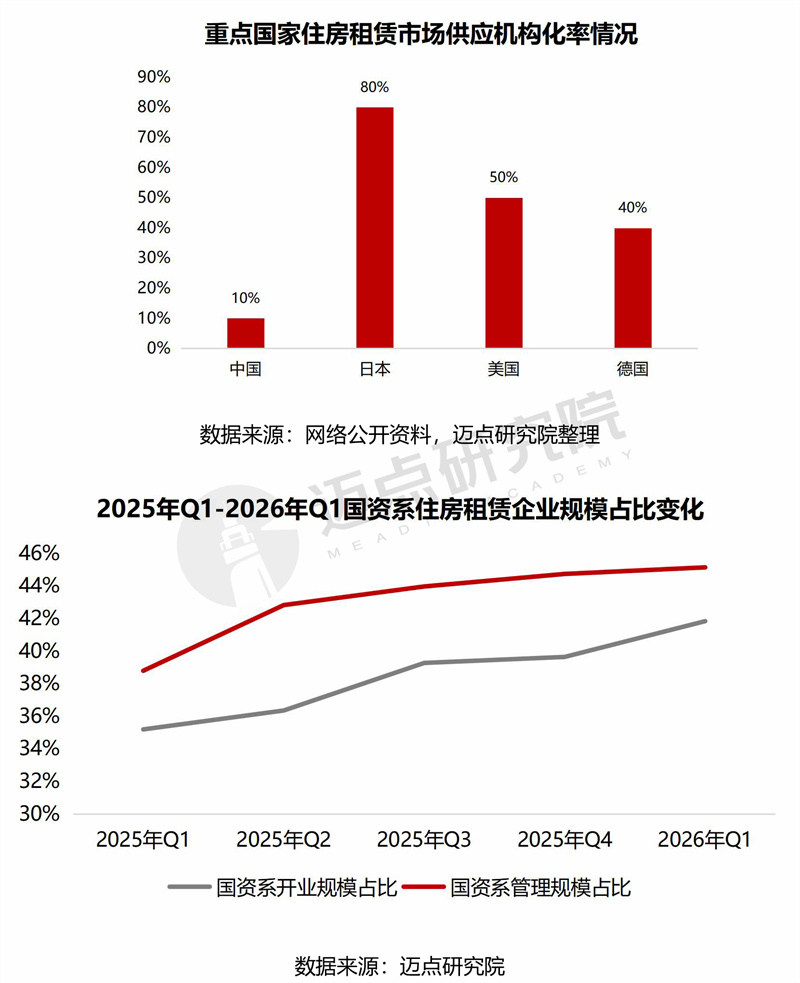

1、供给主体:机构化率低,国资系品牌市场份额逐步扩大。目前我国住房租赁市场中房源供应主体90%是个人业主出租,住房机构化率仅为10%。而发达国家住房租赁机构化率远高于我国,如日本为80%,美国、德国分别达50%和40%。从住房租赁企业类型来看,国资系品牌市场份额在稳步扩张,从2025年一季度的38.8%增长到2026年一季度的45.1%,提升了6.3个百分点。

2、供需结构:类型错配、分布不均、区域失衡。当前市场的供需矛盾,主要体现在三个层面:类型错配、分布不均和区域失衡。

类型错配主要体现在房源类型与租赁需求错配,数据显示公寓供应量占比28%,普通住宅占比62%,别墅及其他类型占比10%。其中,一线城市公寓出租率95%,普通住宅出租率88%;二线城市公寓出租率90%,普通住宅出租率92%。

分布不均体现在城市人口流动与租赁需求分布不匹配,一线城市房源集中在远郊,核心区域却一房难求,但主要住房租赁需求仍集中在核心区域。

区域失衡主要体现在大城市与中小城市、东部沿海地区与中西部地区之间的显著差异,一线城市需求占全国35%,供给却只占28%,而部分城市又存在供给过剩的情况。

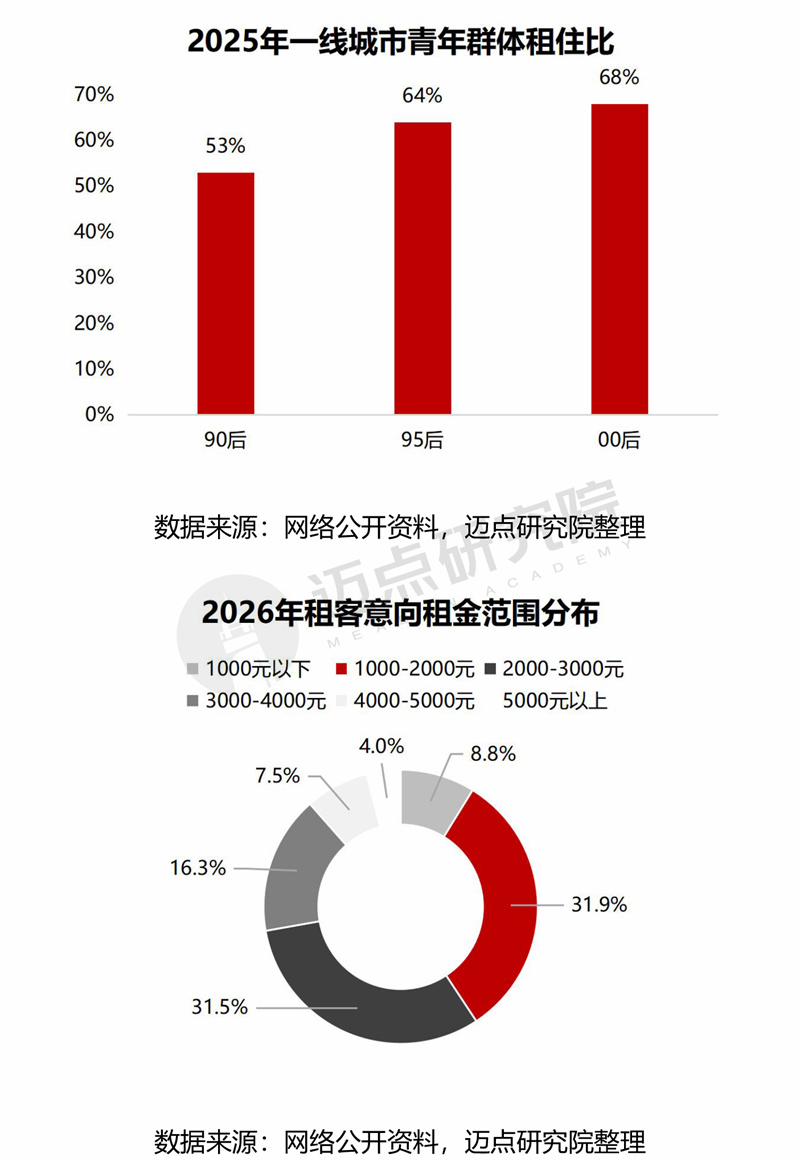

3、需求特征:规模大、低租压、年轻化、重品质。从数据来看,首先是规模庞大,仅四大一线城市租房人口就接近4000万,占比突破50%;其次是租客租金预算普遍偏低,超六成人群倾向1000-3000元/月的房源;同时租客群体越来越年轻化,一线城市里“00后”租住比已达68%;并且他们不再只满足于有房住,对室内环境、交通配套、房屋品质等都有了更高要求。

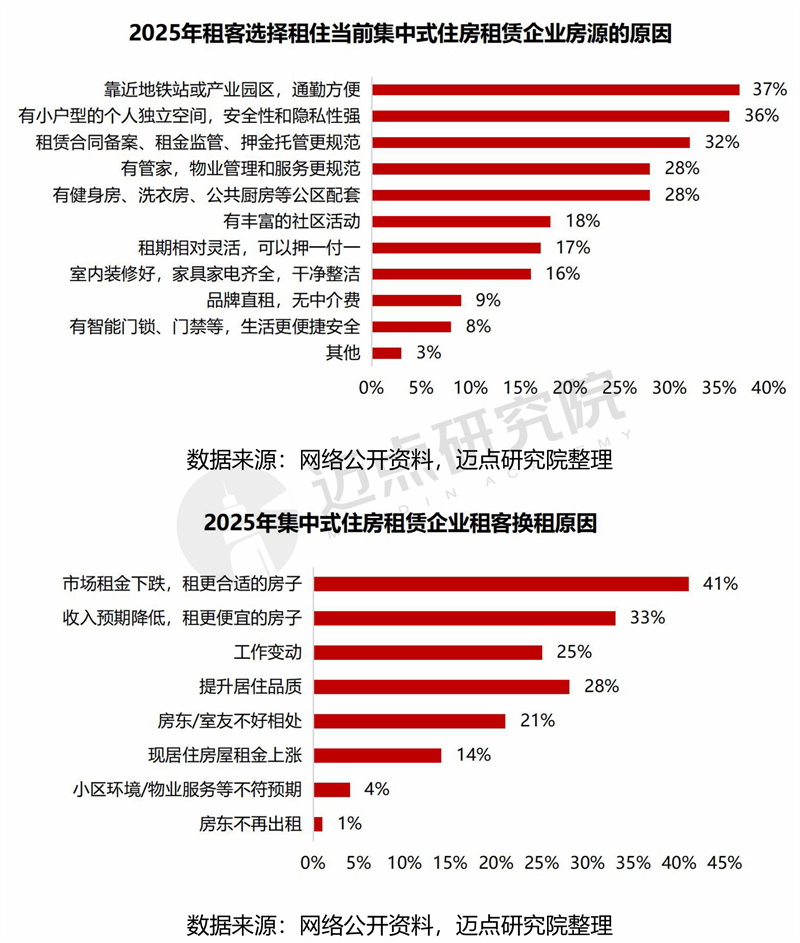

4、租住决策:注重空间与私密性,价格高度敏感。租客在选择房源时,第一因素仍然是区位和交通(37%),排名第二的则是期望有小户型的个人独立空间,安全性和隐私性强,这一因素占比36%;而换租的两大主要原因则是市场租金下跌,租更合适的房子(41%)及收入预期降低,租更便宜的房子(33%),这均体现出租客对租金高度敏感。

5、盈利困局:微利承压下的模式探索。住房租赁企业平均利润仅在2%-4%,现金流回正周期至少要6年。在此情形下,住房租赁企业不断探索新的盈利模式,目前主流的几种模式有:轻资产运营、资产证券化、增值服务创收和长短租结合等。

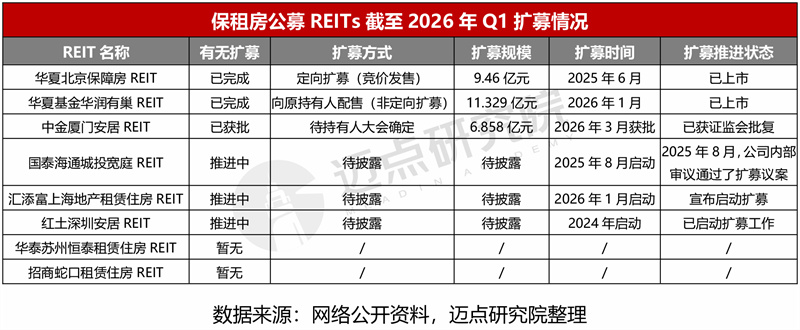

6、融资模式:REITs 扩募加速,ABS 发行持续升温。截至2026年一季度,国内已有两单保租房REITs完成扩募,8单保租房REITs呈现出不同的推进节奏,“首发+扩募”的良性模式已经具备可复制性。同时,2026年以来,住房租赁行业ABS发行热度持续走高,多个项目已经发行完成或进入受理阶段。

7、竞争格局:规模内卷与特色深耕。目前行业呈现出头部品牌和中小品牌两条不同的发展路径:头部品牌在“拼规模、卷运营、赛服务”上不断发力,例如万科泊寓的规模、龙湖冠寓的运营、华润有巢的服务都颇具代表性;而中小品牌则走区域深耕和特色化路线,例如重庆的辰寓深耕本地市场,两江知寓主打“产业定制+合租创新”模式。

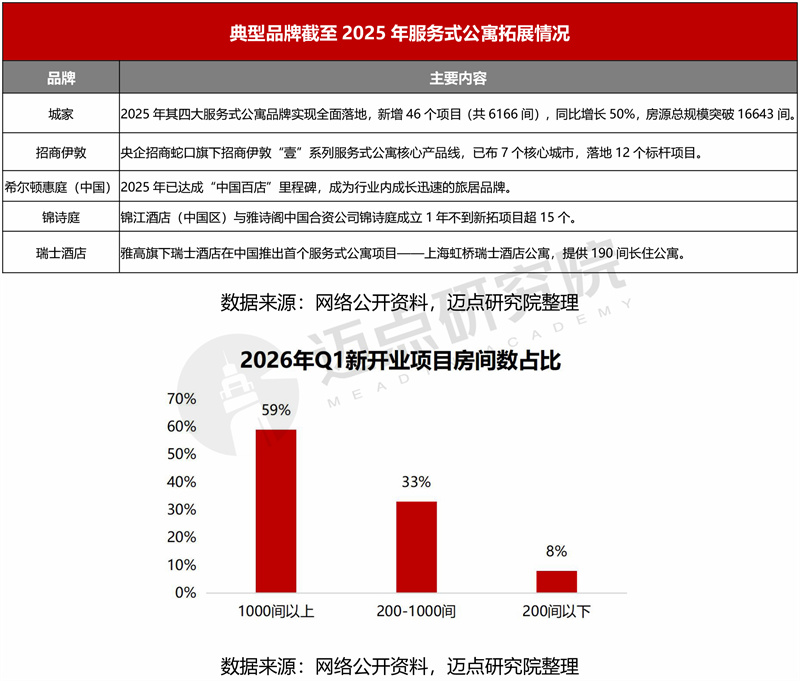

8、产品特征:品牌高端化,项目规模化。一方面服务式公寓发展迅猛,城家、希尔顿惠庭等国内外头部品牌都在密集布局服务式公寓,有机构预测服务式公寓这个细分赛道预计2025-2030年年复合增长率能保持13.1%的高位,是行业里增长最迅猛的板块。另一方面租赁社区等规模化的项目占比扩大,从2026年Q1的数据来看,新开业项目中大型租赁社区(单项目1000间以上)已经成为市场增量的绝对主力,占比达到59%,小型零散项目占比则萎缩至8%。

三、品牌进阶篇

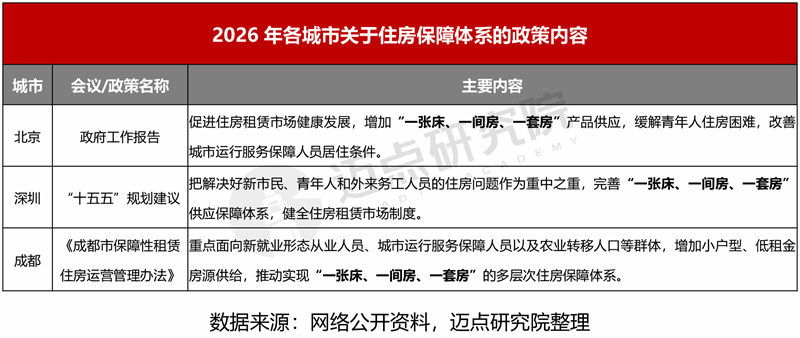

1、品牌定位:一张床、一间房、一套房。各城市出台系列措施积极落实“一张床、一间房、一套房”的住房保障体系。具体项目比如恒泰星寓瑞华四季公寓,布局了白领、合租、家庭公寓三种产品,能满足1700人的居住需求;鑫悦阳光城(上海市闵行区莘庄工业区的大型保障性租赁住房)共21栋住宅2996套公寓,其中专门设置了“城市建设者之家”床位(约500个),整体可承载近8000人居住。

2、品牌品质:安全、舒适、绿色、智慧。2026年政府工作报告提到,将有序推进安全、舒适、绿色、智慧的 “好房子” 建设,实施房屋品质提升工程,开展物业服务质量提升行动,以更好满足人民群众对美好居住环境的需求。郑州城发兴达美寓作为美寓2.0的优质项目,就是“好房子”典型项目:它用人脸识别门禁筑牢安全防线,以低容积率和五心服务打造舒适体验,靠零醛环保基材构建绿色空间,还依托“郑好办”平台实现了智慧化的租住管理。

3、品牌运营:数字化与AI应用。从IoT智能设备的安防管理,到AI数字员工和智能客服的应用,再到多渠道智能获客与营销,数字化和AI已经渗透到公寓运营的各个环节。比如智能门锁和AI视频分析,既让租客体验更便捷,也筑牢了安全防线;华润有巢的三大“数字员工”,能实现24小时服务、员工能力提升和数据安全保障。

4、品牌盈利:增值服务为增长引擎。当下行业已从单一租金差走向多元增值生态,形成了“租赁+维修”、“租赁+金融”、“租赁+服务”、“租赁+商业”这几大成熟模式,从家政维修、租房分期,到入户服务、商业配套,每一种模式都在为品牌打开新的盈利空间。

四、发展趋势篇

1、机构化率:低位起步,稳步上升,2035年有望达到25%。从数据来看,当前长租公寓行业的机构化率处于低位起步阶段(10%),预计2030年有望突破15%到18%,到2035年则能攀升至20%到25%,呈现稳步上升的态势。而推动机构化率增长的主力,主要是一线及新一线城市,它们通过专项用地、存量改造、保障房转化等方式,由以国资系为代表的头部企业主导集中式公寓的供给,这也是行业未来发展的重要方向。

2、核心竞争力:从“资本驱动”的规模竞赛转向“能力驱动”的专业比拼。过去租赁行业是资本驱动的规模竞赛,而未来将转向能力驱动的专业比拼。这其中包含三个关键层面:底座层是精细化运营加数字化管理,把“管资产”升级为“管效能”;增长层是轻资产模式加资管闭环,让企业从“房东”转为“运营商”;壁垒层则是品牌矩阵、数据洞察加垂直一体化,打造不可替代的系统性优势。

3、技术赋能:重塑每一个经营环节。从体验线上化的VR看房、在线签约,到运营智能化的AI客服、智能工单,再到决策数据化的大数据中台,还有资产数字化的智能安防管控,这些技术应用让租赁运营更高效、更精准,也让租客的体验更便捷。

4、可持续发展:立足民生本位,践行ESG价值。未来,住房租赁行业不再只关注规模和效益,而是立足民生本位,践行ESG价值,这也成为了行业穿越周期的重要支撑。它主要体现在三个层面:生态环境保护上,行业从单一绿色建材应用升级到全生命周期低碳运营;社会责任履行上,从宏观的民生载体到微观的社区关怀,让租住更有温度;公司治理上,从合规运营到内部架构完善,构建起可持续的治理格局。

五、关于迈点研究院

迈点研究院成立于2009年,是聚焦文旅与地产研究咨询的大数据中心。

迈点研究院长期致力于文旅和地产大数据分析平台建设,用“数据生产力”改变认知、提升企业效能,为寻求进入与扩大文旅与地产业务的企业与公共机构,提供基于情报+数据+服务的多元化大数据解决方案。化“数”为“据”,辅助企业制定重大决策,识别投资风险。

迈点研究院率先深入文旅与地产相关品牌资产研究,将无形的品牌资产通过有形的数据维度呈现,创新开发了品牌动态数据监测系统MBI(迈点品牌指数)、MCI(迈点竞争力指数)、MVI(迈点短视频传播力指数) 、全国县域文旅融合发展指数(CTDI),被誉为“行业福布斯”榜单,并以此为依据,为需要科学规划项目资源配置的客户,提供战略、运营、组织的咨询服务,提高项目空间资产价值,提升项目运营定价权与收益,稳健财务增长;同时,迈点研究院积极参与公共政策咨询和公共事业建设,是国内聚焦文旅与地产领域战略、运营、组织以及兼并购方面的专业咨询机构。

2009年07月15日,迈点研究院首份报告对外发布;

2011年11月01日,迈点品牌指数MBI正式上线;

2013年11月27日,首份年度酒店品牌白皮书发布;

2014年12月01日,迈点竞争力指数MCI重磅上线;;

2015年07月01日,文旅产业链品牌价值评估系统发布;

2016年02月01日,住房租赁、物业、商办品牌价值评估模型亮相;

2016年11月20日,携手TalkingData打造产业大数据运营平台;

2016年11月21日,携手人民在线打造消费舆情大数据平台;

2018年07月26日,携手品牌中国战略规划院打造品牌生态系统;

2018年11月01日,景区、文旅集团品牌评估模型亮相;

2019年01月11日,住房租赁品牌蓝皮书入围“2018年版皮书综合评价TOP100”;

2020年07月15日,酒店行业首本品牌蓝皮书社会科学文献出版社出版发行;

2022年02月14日,迈点短视频传播力指数MVI重磅上线;

2022年07月03日,餐饮业品牌评估系统发布。

2026年01月31日,县域旅游传播力指数榜单正式发布。

经过十余年的互联网大数据沉淀,迈点研究院建立了完整的文旅和地产大数据平台库,涵盖投资开发、品牌建设、运营管理、客群营销等多个版块;覆盖超6000家旅游住宿品牌、900000家城市单体酒店、50000家餐饮品牌、100000家景区乐园品牌、1000家文旅集团品牌、2000家住房租赁品牌、2000家商业办公品牌、1000家物业品牌以及 30000家上下游产业链服务商品牌等……