文件列表:

华安证券:汉钟精机(002158)-盈利能力持续提升,看好三大主营业务长期发展.pdf |

下载文档 |

资源简介

>

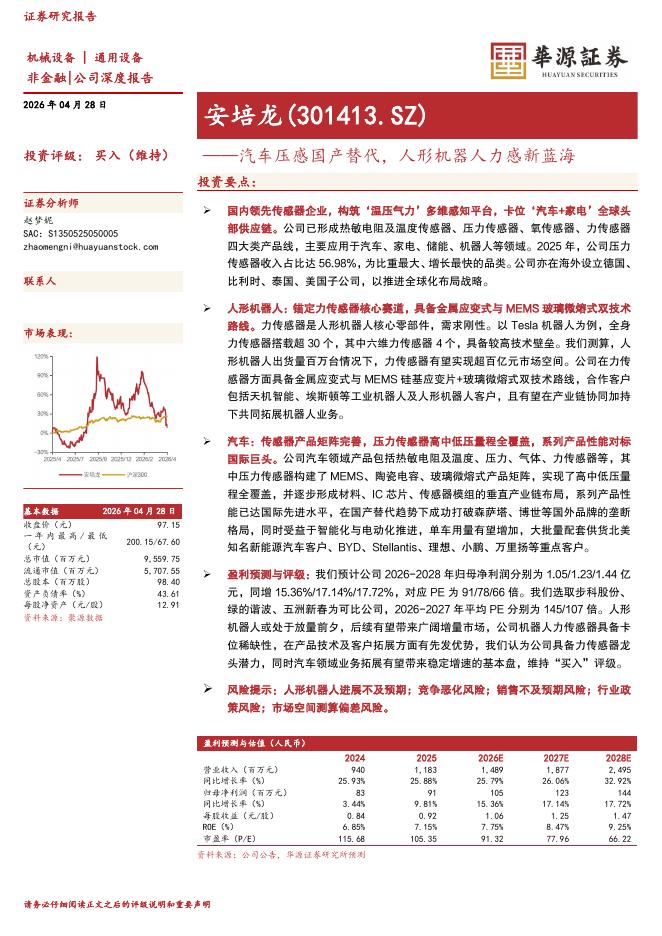

汉钟精机(002158)主要观点:三季度业绩持续高增长公司发布2023年三季报,2023Q1-Q3实现营收29.06亿元(+24.43%),归母净利润6.80亿元(+43.46%),扣非后归母净利润为6.48亿元(+48.86%),经营活动现金流净额4.91亿元(+43.09%)。三季度业绩情况延续之前高增态势。公司产品结构持续优化,利润率水平持续提升报告期公司综合毛利率为40.07%,同比增长4.20pct,较中报水平增长1.70pct;公司净利率达23.44%,同比增长3.11pct,较中报水平增长2.74pct。我们认为,一方面得益于费用管控能力的增强,2023年Q1-Q3公司销售、管理和研发费用率合计13.49%,同比下降0.80pct;另一方面源于产品结构的优化,公司真空产品毛利率水平较高,近年来随着业务在光伏和半导体领域的持续拓展,收入增速提升较快,营收占比进一步提升,从而拉动公司整体盈利水平提升。真空业务仍有提升空间,制冷设备业务稳定增长公司深耕行业多年,在真空产品领域,在光伏长晶及电池片产业之干泵以优异的应用实绩赢得了较大的市场份额,在半导体领域已有能满足半导体生产最先

加载中...

已阅读到文档的结尾了

新年钜惠,五折加入!!!

更多>>

本类相关报告

2026-04-30 更新 25 页

2026-04-30 更新 3 页

2026-04-30 更新 11 页

2026-04-30 更新 3 页

2026-04-30 更新 21 页