文件列表:

东兴证券:贵州茅台(600519)-提价点评:价格市场化改革再尝试,提价进一步增厚业绩.pdf |

下载文档 |

资源简介

>

贵州茅台(600519)

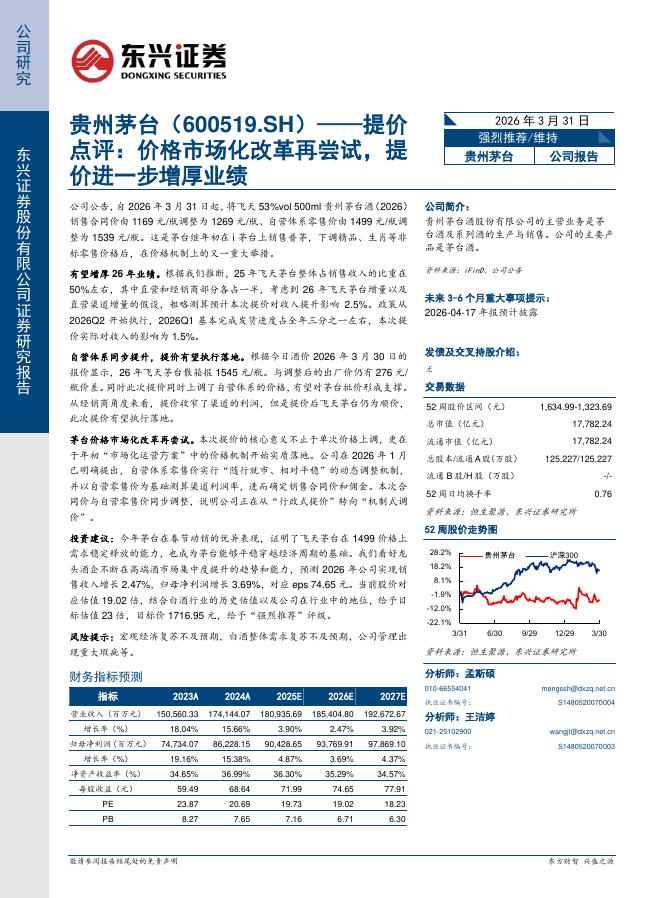

公司公告,自2026年3月31日起,将飞天53%vol500ml贵州茅台酒(2026)销售合同价由1169元/瓶调整为1269元/瓶、自营体系零售价由1499元/瓶调整为1539元/瓶。这是茅台继年初在i茅台上销售普茅,下调精品、生肖等非标零售价格后,在价格机制上的又一重大举措。

有望增厚26年业绩。根据我们推断,25年飞天茅台整体占销售收入的比重在50%左右,其中直营和经销商部分各占一半,考虑到26年飞天茅台增量以及直营渠道增量的假设,粗略测算预计本次提价对收入提升影响2.5%。政策从2026Q2开始执行,2026Q1基本完成发货进度占全年三分之一左右,本次提价实际对收入的影响为1.5%。

自营体系同步提升,提价有望执行落地。根据今日酒价2026年3月30日的报价显示,26年飞天茅台散箱报1545元/瓶。与调整后的出厂价仍有276元/瓶价差。同时此次提价同时上调了自营体系的价格,有望对茅台批价形成支撑。从经销商角度来看,提价收窄了渠道的利润,但是提价后飞天茅台仍为顺价,此次提价有望执行落地。

茅台价格市场化改革再尝试。本次提价的核⼼意义不止于单次价格上调,更

加载中...

已阅读到文档的结尾了

新年钜惠,五折加入!!!

更多>>本类相关报告

2026-04-02 更新 3 页

2026-04-02 更新 6 页

2026-04-02 更新 5 页

2026-04-02 更新 13 页

2026-04-02 更新 6 页