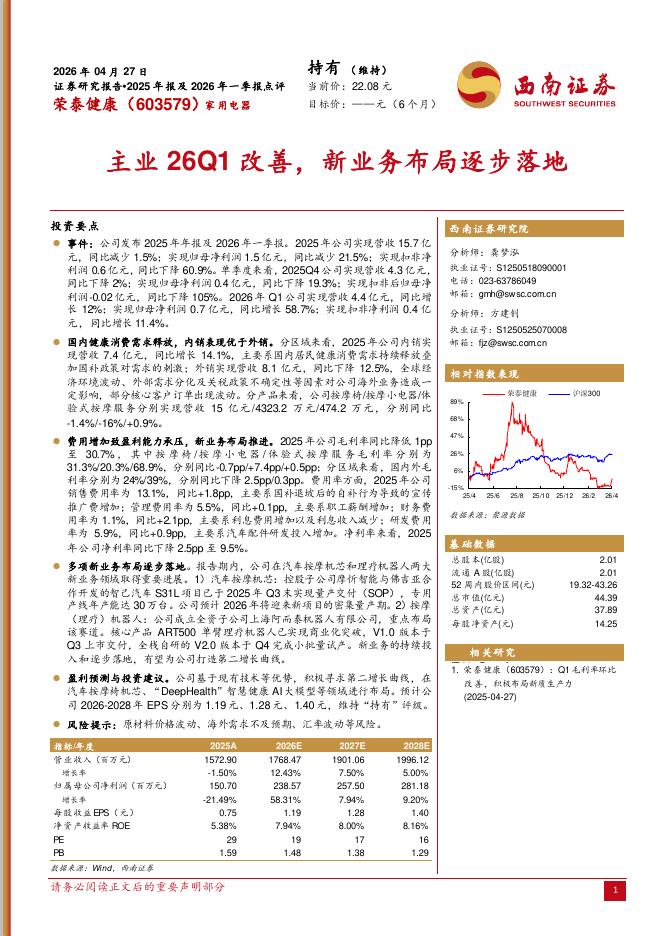

文件列表:

信达证券:轻工制造:新消费2025年报&2026一季报综述,复苏线索增加,周期触底显著,分化趋势延续.pdf |

下载文档 |

资源简介

>

本期内容提要:

我们预计未来3年消费beta震荡向上,低预期、低估值、低持仓构建较高安全垫,现金流好、分红高提供基础收益,消费投资逐步进入胜率高、赔率提升阶段。

复苏线索增加:2025年消费整体表现温和,新消费经历显著扩张,传统消费逐步筑底,2026Q1复苏线索明显增加。新消费中潮玩、智能眼镜、新型烟草等依然延续快速扩张,龙头企业尚未出现显著竞争,核心在于“以我为主”探索产品突破、客群外延;而宠物、黄金珠宝等需求延续增长,但企业出现显著分化,宠物龙头聚焦底层研发、强化品牌力建设,珠宝需求分化、聚焦产品差异化。传统消费中必选消费需求表现稳健,包括文具、个护等;可选消费中家纺、运动服饰、高端女装、男装、民用电工等,以及消费对应的包装行业、纺织上游行业均呈现改善趋势,其中纺服上游纺织优于下游代工、辅料龙头优于成衣制造。

周期触底显著:中游制造经历3-4年扩张后行业普遍进入整合、收缩阶段,其中造纸、纺织、金属包装上游均出现持续涨价,包括纸浆、棉花、羊毛、铝材等。此外,美伊冲突强化上游大宗商品供应波动,加速部分产业迎来周期拐点,包括丁睛手套、锦纶等。造纸作为传统周期品,行业资本开支放缓,龙头聚焦

加载中...

本文档仅能预览20页

新年钜惠,五折加入!!!

更多>>

本类相关报告

2026-05-13 更新 20 页

2026-05-13 更新 6 页

2026-05-13 更新 18 页

2026-05-13 更新 18 页

2026-05-13 更新 6 页