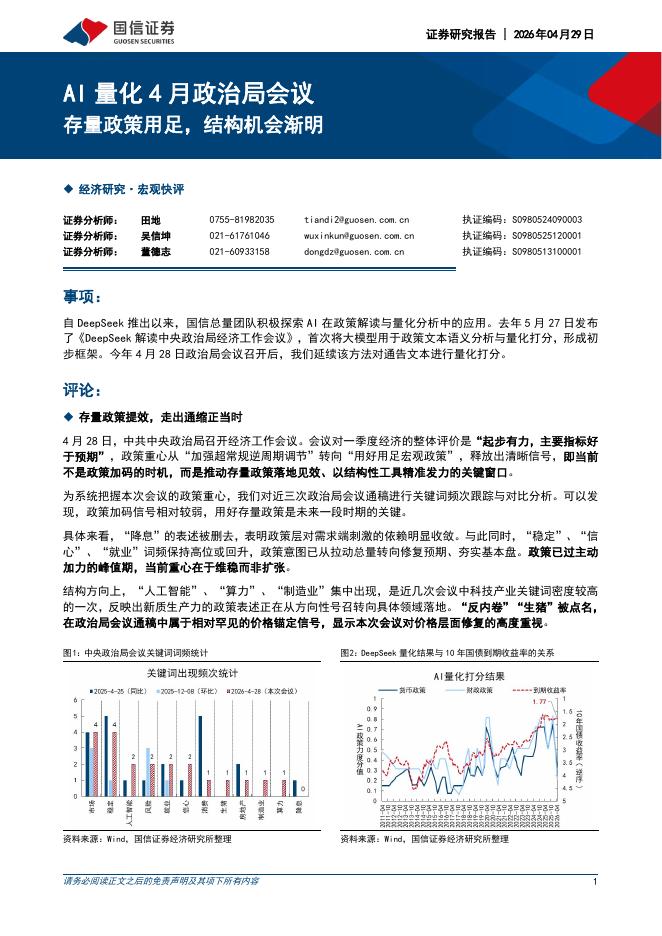

文件列表:

国信证券:策略专题:PPI回升的结构性影响拆解-涨价向何处传导?-260429.pdf |

下载文档 |

资源简介

>

核心观点

核心结论:①需求端景气不确定背景下,本轮PPI回升对整体企业盈利的拉动或不可高估,寻找结构性机会更重要。②出口链里高附加值商品顺价能力更强,资源品涨价背景下,医药化工、新能源、半导体芯片与电动车等出口弹性更高。③结合上市公司基本面对涨价的敏感度测算,当前供需格局较优的乘用车、风电、贵金属,以及产能周期望改善的化学原料、能源金属、电池未来弹性或更大。

出口链:关注医药化工、电子和新能源。对于本轮PPI回升到企业盈利改善的传导路径中,因此我们首先观测哪些细分板块的出口在涨价背景下能实现更高的弹性。具体而言我们构建以产业链逻辑为约束的敏感性回归框架,寻找涨价受益方向。基于该框架以及过去二十年数据样本的测算结果,我们发现具备稳定传导关系的出口品种主要集中在化工材料、以及新能源、芯片半导体等高端制造。

A股维度:高端制造、化工电子材料涨价弹性更大。除了出口链,我们进一步测算A股层面不同行业基本面对原材料涨价的敏感度。与出口维度相比,A股基本面的传导节奏整体偏慢。回归结果显示,历史上涨价传导顺畅的A股细分板块集中在化工材料、以及新能源与电子等高端制造。但并非所有中游制造板块都会受益于涨价

加载中...

已阅读到文档的结尾了

新年钜惠,五折加入!!!

更多>>本类相关报告

2026-04-30 更新 5 页

2026-04-30 更新 6 页

2026-04-30 更新 8 页

2026-04-30 更新 10 页

2026-04-30 更新 5 页