文件列表:

国信证券:宏观经济月报:“杠铃”政策应对“K型”分化-260716.pdf |

下载文档 |

资源简介

>

核心观点

上半年我国GDP实际同比增长4.7%,其中二季度GDP增速为4.3%,较一季度回落0.7个百分点,低于今年政府增长目标区间下限。与此同时,就业和消费承压,经济增长从Q1的“稳中有进”转向Q2的“向新向优”。

综合看,上半年4.7%的增速仍大体处于可接受的范围,但存在若干担忧:

一是斜率,动能转弱超出预期。在更低的基数下,Q2增速仍较Q1大幅下滑0.7个百分点,幅度与2024年Q2相仿。

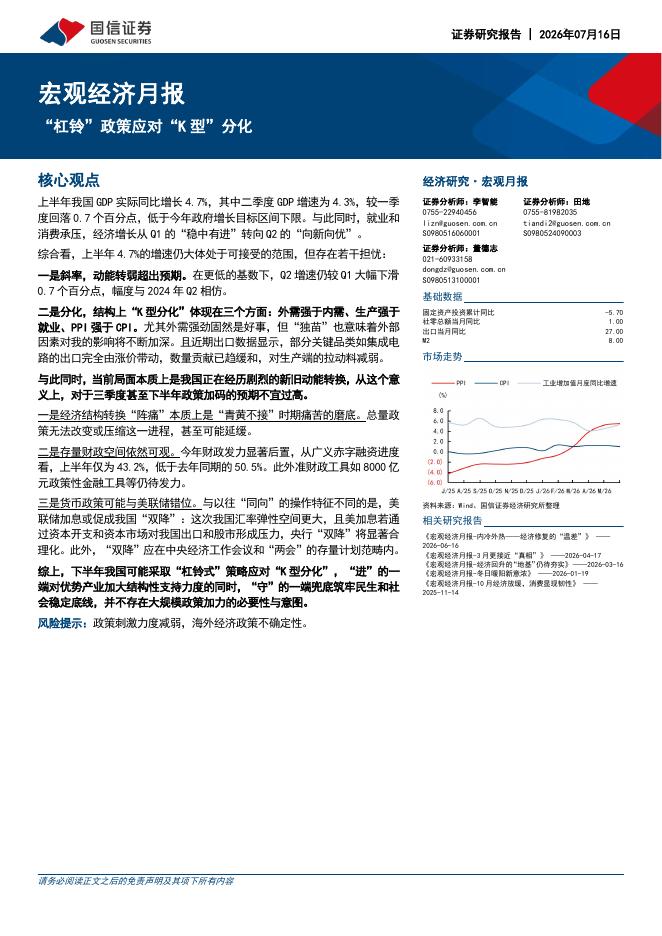

二是分化,结构上“K型分化”体现在三个方面:外需强于内需、生产强于就业、PPI强于CPI。尤其外需强劲固然是好事,但“独苗”也意味着外部因素对我的影响将不断加深。且近期出口数据显示,部分关键品类如集成电路的出口完全由涨价带动,数量贡献已趋缓和,对生产端的拉动料减弱。

与此同时,当前局面本质上是我国正在经历剧烈的新旧动能转换,从这个意义上,对于三季度甚至下半年政策加码的预期不宜过高。

一是经济结构转换“阵痛”本质上是“青黄不接”时期痛苦的磨底。总量政策无法改变或压缩这一进程,甚至可能延缓。

二是存量财政空间依然可观。今年财政发力显著后置,从广义赤字融资进度看,上半年仅为43.2%,低于去年同期的

加载中...

已阅读到文档的结尾了

新年钜惠,五折加入!!!

更多>>本类相关报告

2026-07-17 更新 6 页

2026-07-17 更新 22 页

2026-07-17 更新 14 页

2026-07-17 更新 18 页

2026-07-17 更新 7 页