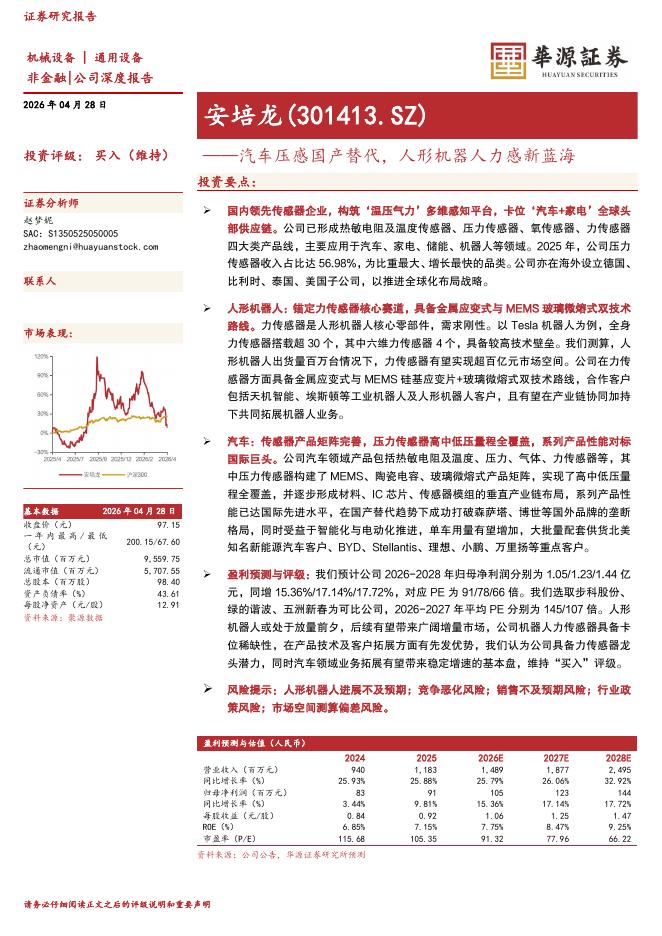

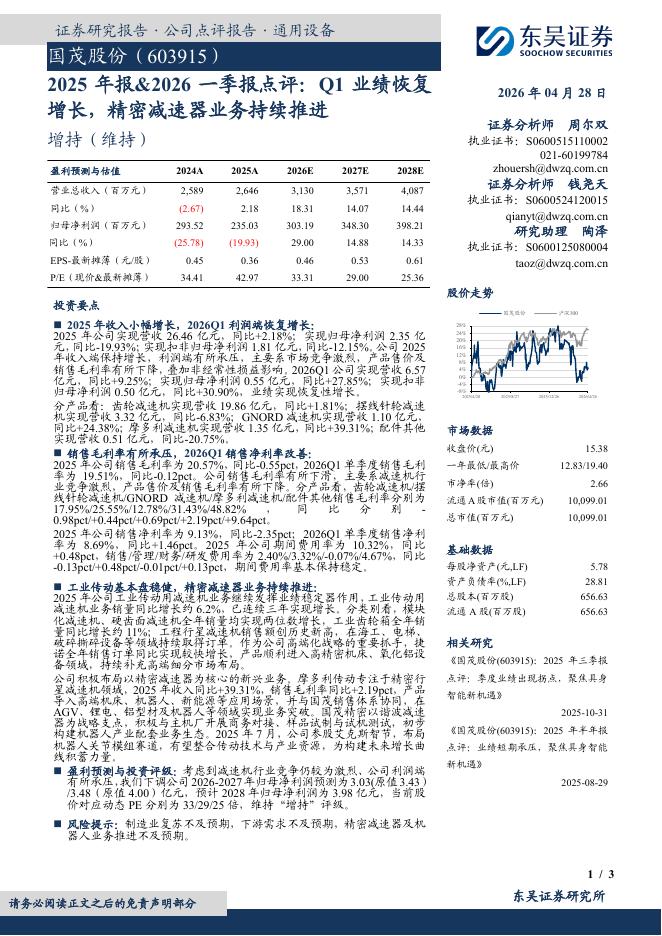

文件列表:

国海证券:捷佳伟创(300724)-2023年中报点评:业绩高增长,HJT及钙钛矿布局加速.pdf |

下载文档 |

资源简介

>

捷佳伟创(300724)事件:捷佳伟创8月28日发布2023年中报:2023H1公司实现收入40.83亿元,同比增长52.39%;实现归母净利润7.52亿元,同比增长48.00%;实现扣非归母净利润6.88亿元,同比增长47.08%。投资要点:多点布局加速,业绩持续高增。2023H1工艺设备业务实现收入31.93亿元,同比增长37.80%;自动化配套设备业务实现收入6.32亿元,同比增长243.13%。公司全面布局多种高效光伏电池技术,TOPCon路线,公司PE-poly技术优势显著,随着TOPCon电池加速扩产,公司订单快速增长;HJT路线,公司已中标全球头部光伏企业量产型HJT整线订单;钙钛矿路线,公司已具备钙钛矿及钙钛矿叠层MW级量产型整线装备的研制能力,已向十多家光伏头部企业、行业新兴企业及研究机构提供钙钛矿装备及服务。盈利能力稳定。2023H1公司毛利率为26.45%,同比增长0.98pct;归母净利率为18.40%,同比下降0.55pct。分业务,2023H1工艺设备业务毛利率为25.97%,同比增长1.23pct;自动化配套设备业务毛利率为21.33%,同比增长9.84p

加载中...

已阅读到文档的结尾了

新年钜惠,五折加入!!!

更多>>

本类相关报告

2026-04-29 更新 25 页

2026-04-29 更新 3 页

2026-04-29 更新 3 页

2026-04-29 更新 21 页

2026-04-29 更新 3 页