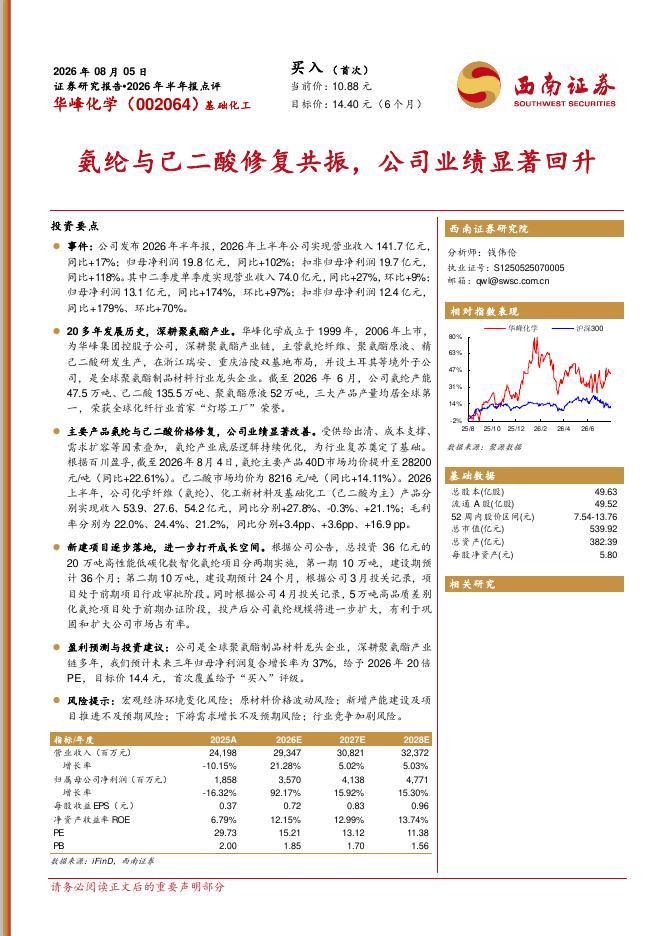

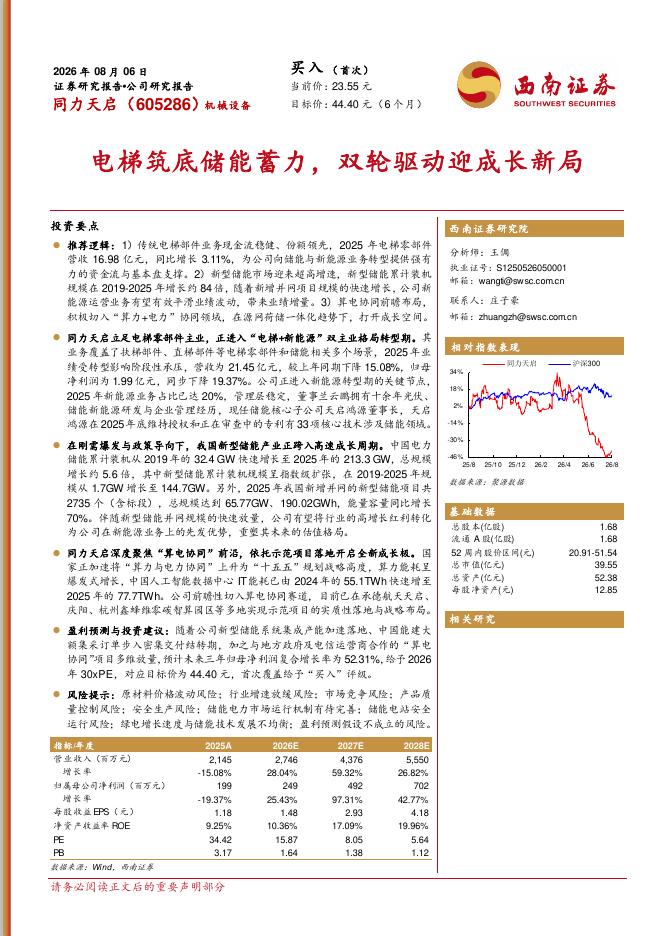

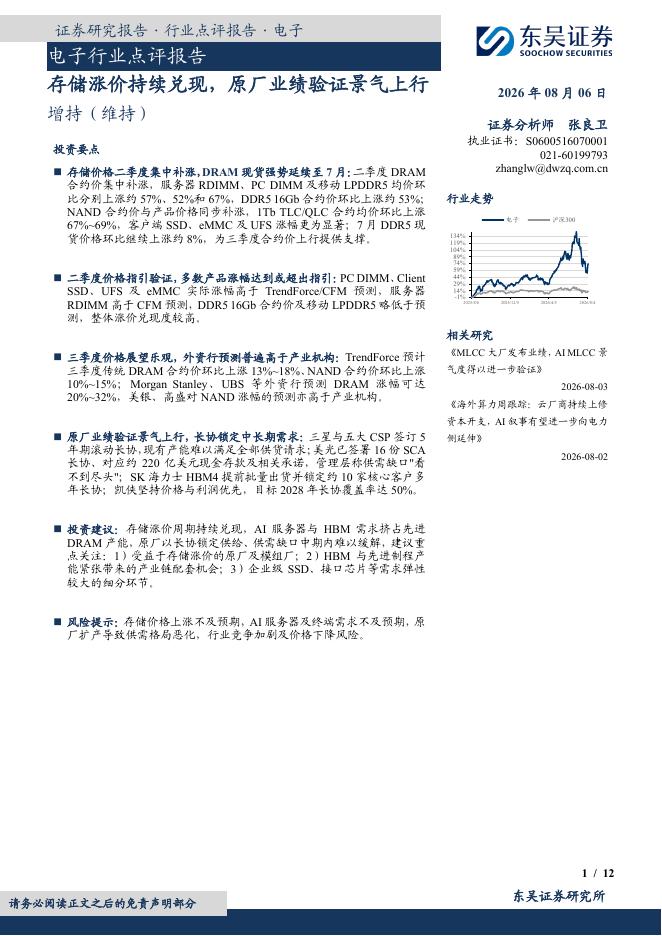

文件列表:

西南证券:洁美科技(002859)-下游需求回暖,中高端离型膜放量在即.pdf |

下载文档 |

资源简介

>

洁美科技(002859)

投资要点

推荐逻辑:1)下游]MLCC厂家稼动率持续回升至80%水平,公司载带收入盈利在24年重回景气增长周期;2)膜材料22年收入8700万,23年预计1.5亿元,同时韩日客户认证基本完成,中高端替代放量在即,第二成长曲线进入斜率上升期;3)全球智能手机出货量连续2季度同比正增长,23Q3/23Q4同比分别+13.4%,+8.5%;PC出货量连续3季度降幅收窄,23Q4同比-2.7%,预计消费电子出货量有望在24年全面实现正增长,从而拉动公司载带、离型膜需求。

纸质载带+胶带:下游MLCC封测需求回暖,稼动率重回景气周期。1)全球智能手机出货量23Q3/23Q4季度同比转正;PC出货量同比降幅连续3季度收窄,24年有望转正。消费电子端的复苏,叠加新能源车用电子需求持续提升,MLCC等被动元器件封测材料需求重新进入景气周期。2)公司纸带22年全球市占率约67.4%,毛利率稳定在40%左右,龙头护城河属性显著。3)胶带为配套纸带使用,与纸带业务协同性高,预计将同步受益于下游需求回暖拉动。

塑料载带:黑色载带占比提升,市占率提升空间广阔。1)公司自18年投产黑色载

加载中...

本文档仅能预览20页

新年钜惠,五折加入!!!

更多>>

本类相关报告

2026-08-10 更新 14 页

2026-08-10 更新 20 页

2026-08-10 更新 11 页

2026-08-10 更新 25 页

2026-08-10 更新 12 页