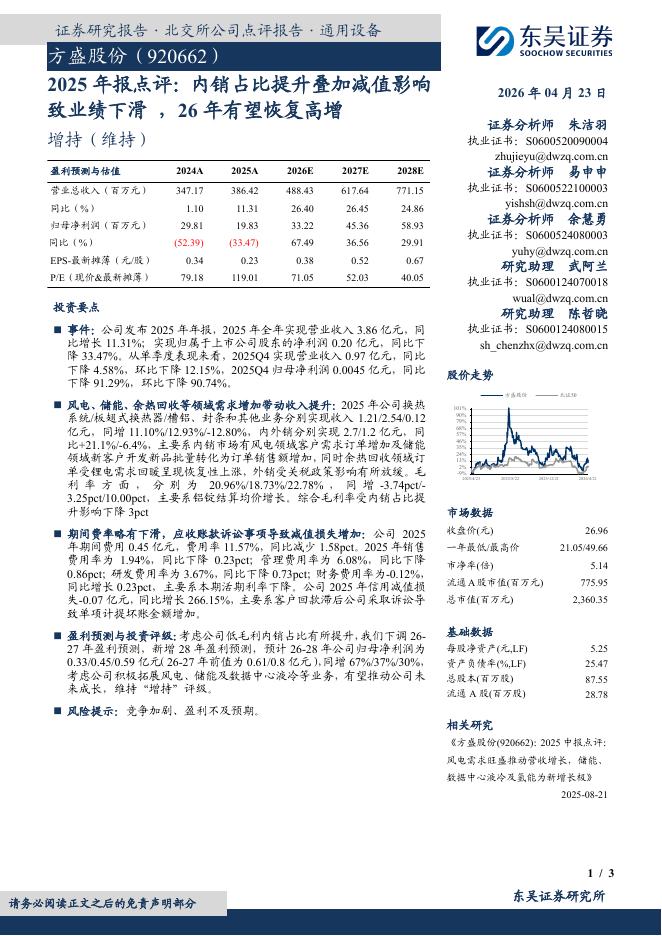

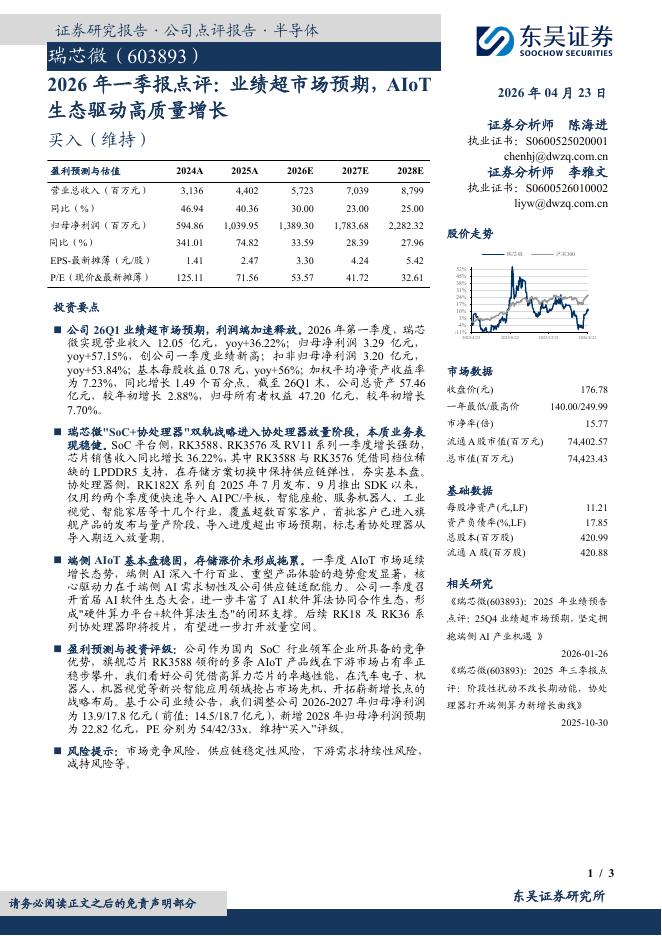

文件列表:

东吴证券国际经纪:证券Ⅱ行业深度:券商估值逼近历史底部,建议左侧布局.pdf |

下载文档 |

资源简介

>

荣枯自有时:六次券商板块牛市复盘。1)行业逐步重资产化,业绩支撑由经纪业务等轻资本逐步向投资交易等重资本业务转变。行业资产规模逐步扩大(2008~2021年,证券行业净资产由0.36万亿增长至2.57万亿,年化复合增速16.32%);佣金率下滑致经纪业务收入占比持续下降(2008~2021年,经纪业务收入占比由71%下降至31%);重资本业务逐渐成为券商最大的收入来源(2008~2021年,投资业务及利息净收入等重资本业务合计占比由22%提升至48%)。2)券商板块跑赢大盘,多轮牛市行情领涨,估值提升往往先于业绩提升。复盘六段证券板块领涨历史,均为政策利好叠加监管边际宽松(流动性释放)驱动市场景气度提升(股基交易额/新发基金数据回暖),投资者情绪高涨,进而带动证券板块估值修复,提升券商股业绩。总结六段券商股行情开启历史相似点:①分别降准及降息2~4次(降准幅度1%~4%,降息幅度50~200bps)推动市场流动性提升。②股基交易额环比由负转为正,新发权益基金同比趋于稳定。③PB历史分位数跌破10%更易筑底回升。从容皆自得:政策利好预期+板块再探底,配置价值显著。1)市场流动性及政策向好

加载中...

本文档仅能预览20页

新年钜惠,五折加入!!!

更多>>

本类相关报告

2026-04-24 更新 3 页

2026-04-24 更新 3 页

2026-04-24 更新 3 页

2026-04-24 更新 3 页

2026-04-24 更新 3 页