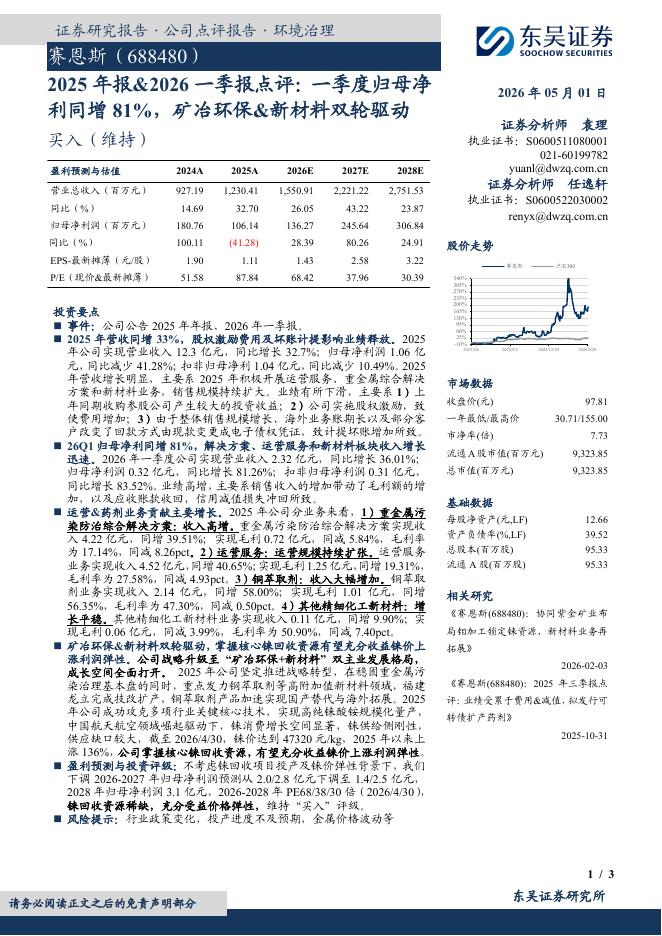

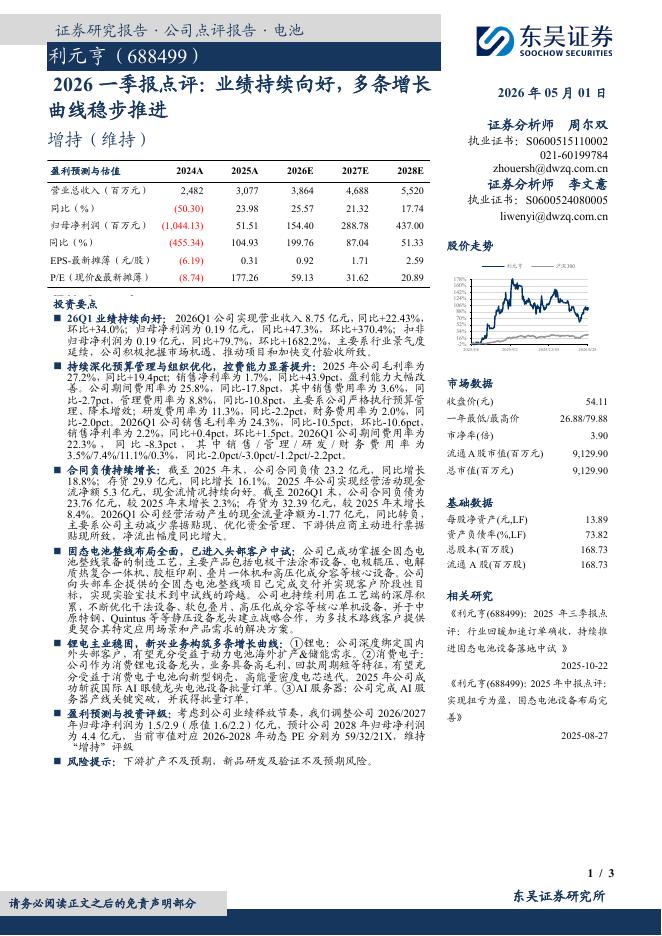

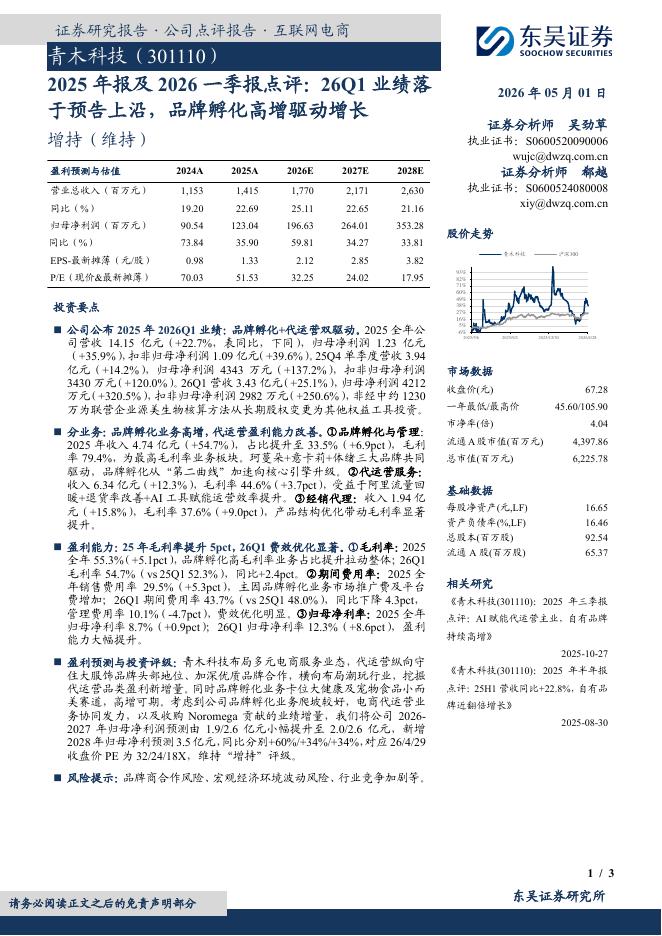

文件列表:

东吴证券:昊海生科(688366)-2023年三季报点评:玻尿酸保持快速增长,业绩符合预期.pdf |

下载文档 |

资源简介

>

昊海生科(688366)投资要点事件:2023年前三季度,公司实现营业收入19.82亿元(+25.23%,表示同比增速,下同),归母净利润3.27亿元(+102.04%),扣非后归母净利润3.05亿元(+116.86%)。2023年Q3季度,公司实现营业收入6.69亿元(+8.80%),归母净利润1.22亿元(+34%),扣非后归母净利润1.17亿元(+33.84%)。业绩符合我们的预期。“海魅”高端玻尿酸保持快速放量,自研玻尿酸产品线增速高于行业平均水平。在高端产品放量及低基数基础上,公司医美业务板块上半年营收同比增长47%,其中玻尿酸收入实现同比增速114%的高速增长,尤其第三代玻尿酸产品“海魅”凭借其无颗粒化及高内聚性的特点迅速打开市场,上半年同比增速377%。Q3季度,我们估算依然是高端新品玻尿酸拉动医美业务板块整体增长高于行业平均水平,“海魅”玻尿酸依然在快速放量增长阶段。考虑到公司第四代有机交联玻尿酸产品有望于2024年上市,我们认为公司玻尿酸系列产品有望持续提升竞争力,市场份额有望进一步提升。白内障产品线增速放缓,眼科业务板块未来增长潜力大。由于疫后积压需求释放及低基数因

加载中...

已阅读到文档的结尾了

新年钜惠,五折加入!!!

更多>>本类相关报告

2026-05-02 更新 3 页

2026-05-02 更新 3 页

2026-05-02 更新 3 页

2026-05-02 更新 3 页

2026-05-02 更新 3 页