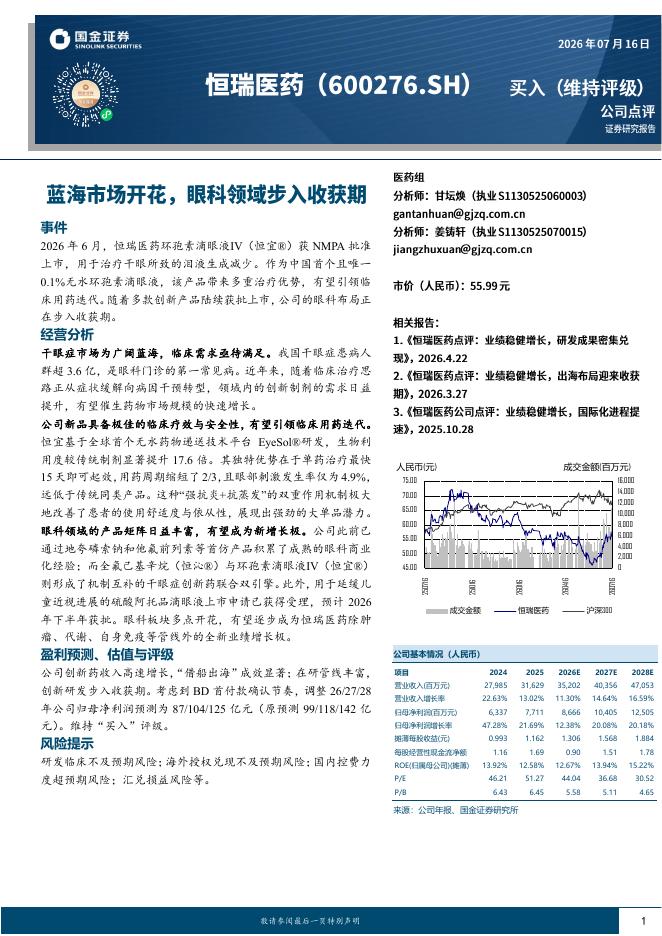

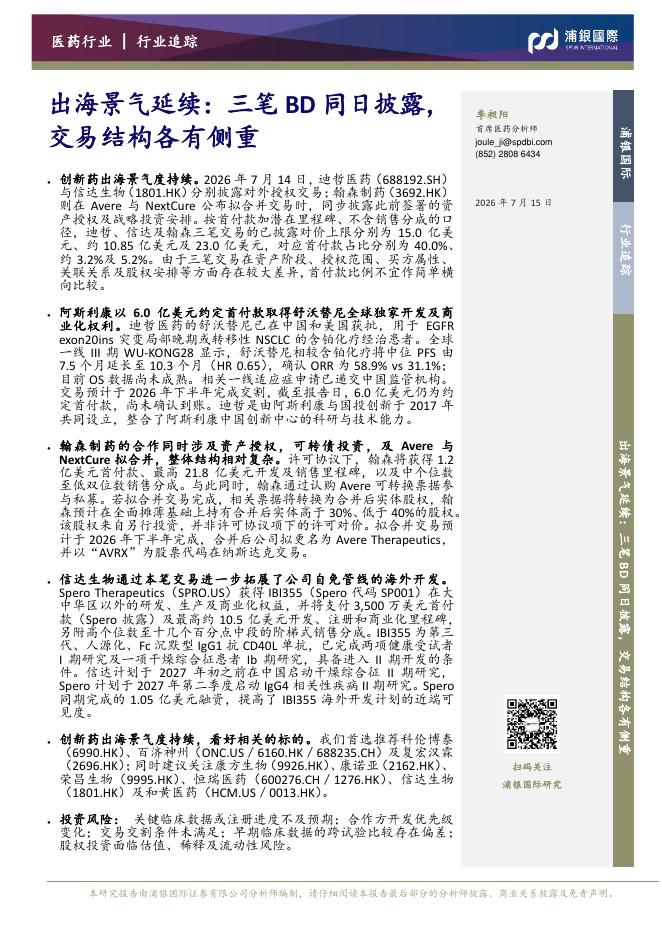

文件列表:

万联证券:中药Ⅱ行业跟踪报告:中药:业绩承压,估值偏低.pdf |

下载文档 |

资源简介

>

行业核心观点:

2026年前四个月,中药板块跑输医药板块2.92个百分点;2025年和2026Q1业绩持续承压,估值整体偏低。

投资要点:

行情回顾:2026年前四个月,生物医药板块实现0.12%涨幅,跑输沪深300指数3.71个百分点。中药板块下跌2.80%,跑输医药行业2.92个百分点,中药板块个股涨跌幅分化明显。截至2026年4月30日,中药板块PE(TTM)为25.20,2021年以来PE(TTM)分位数为27.99%,估值处低位。

业绩回顾:整体看,2025年到2026年一季度收入和利润均实现正增长的板块有其他生物制品、医疗研发外包、化学制剂、其他医疗服务、医院。中药板块业绩整体持续承压,2025年和2026Q1营业总收入同比增速分别为-0.76%和-0.82%;归母净利润同比增速分别为1.20%和-2.02%。2025年全年和2026Q1营业总收入均实现正增长的有华润三九、广誉远、羚锐制药、佐力药业、云南白药、东阿阿胶、精华制药、马应龙、白云山、以岭药业、嘉应制药、奇正藏药、沃华医药,以OTC赛道为主。2025年全年和2026Q1扣非净利润均实现正增长的有维康药业、吉林敖东

加载中...

已阅读到文档的结尾了

新年钜惠,五折加入!!!

更多>>

本类相关报告

2026-07-21 更新 10 页

2026-07-21 更新 17 页

2026-07-21 更新 9 页

2026-07-21 更新 4 页

2026-07-21 更新 5 页