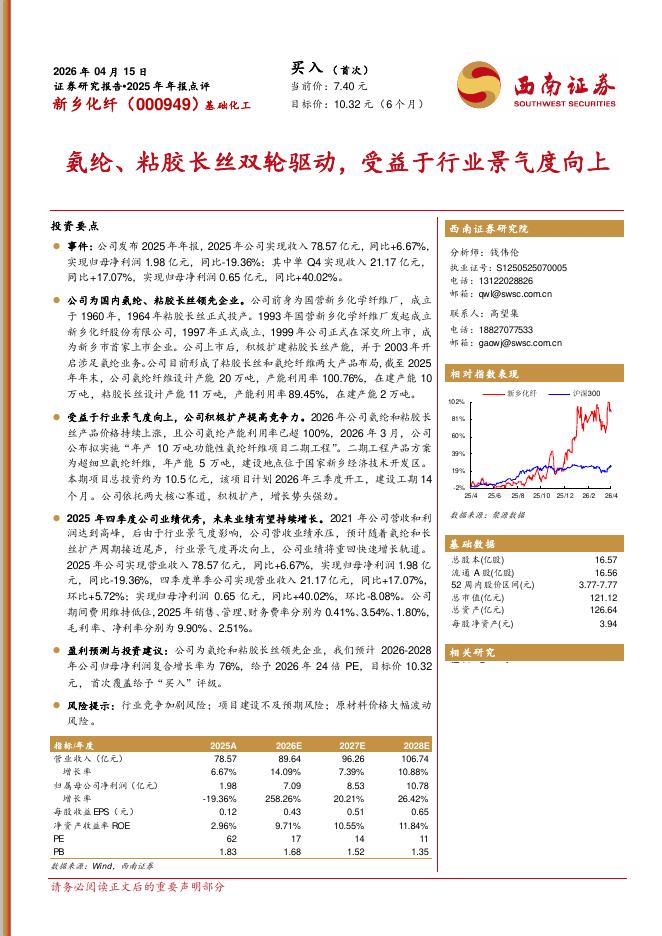

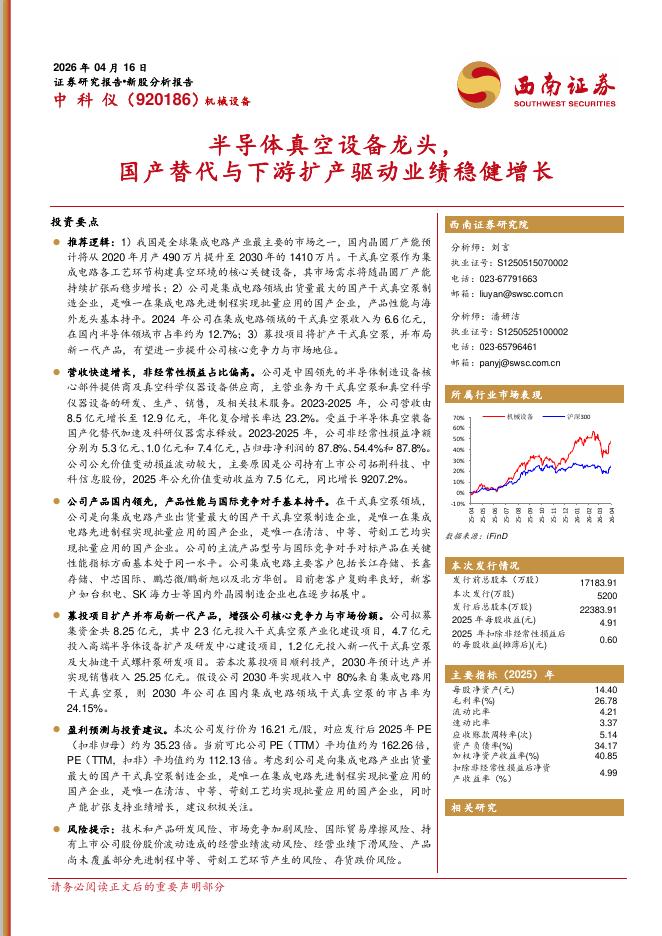

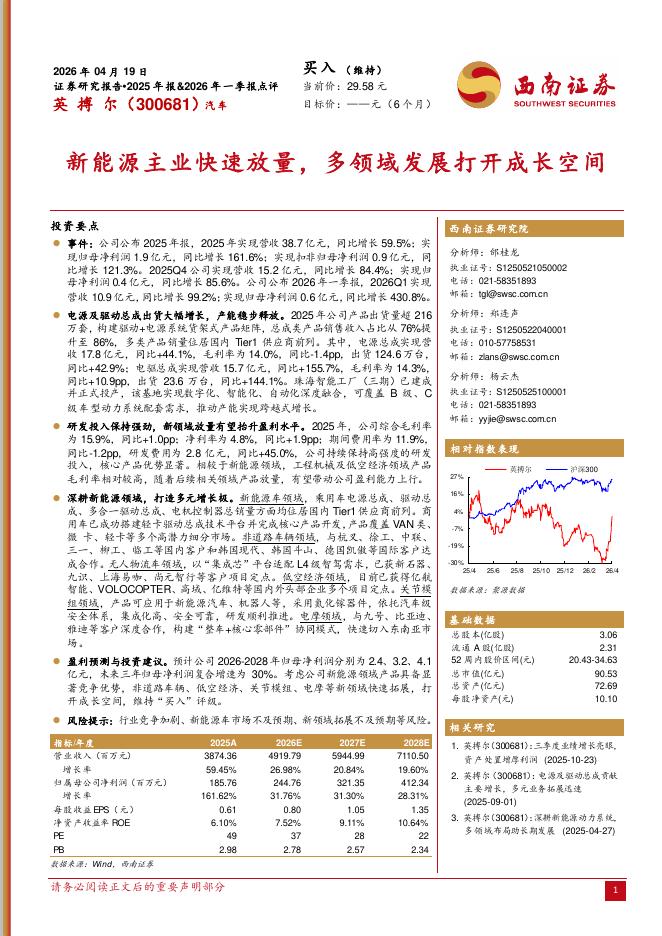

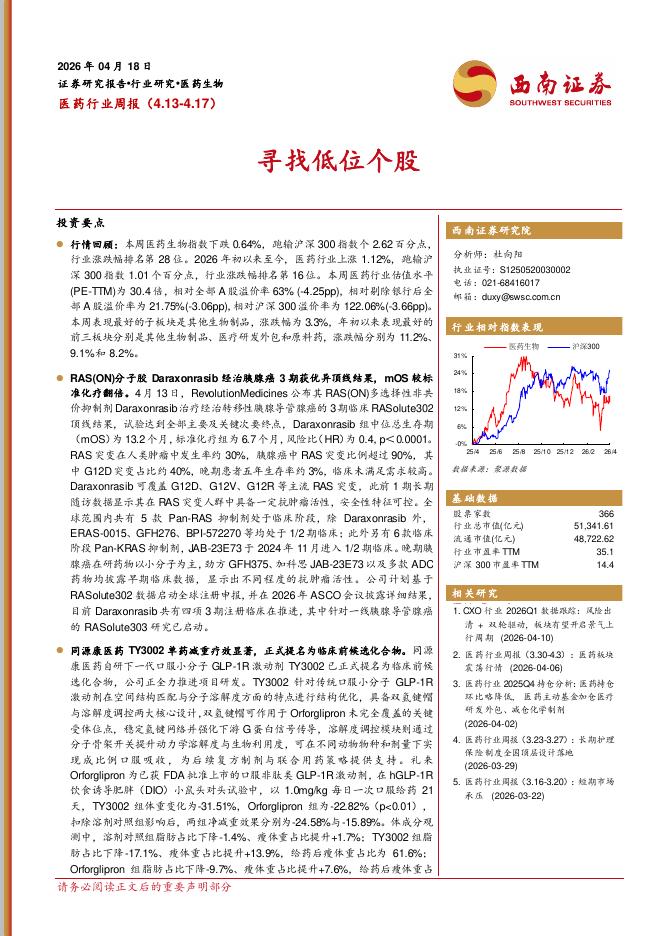

文件列表:

西南证券:欧普康视(300595)-2023年三季报点评:业绩短期承压,期待后续放量.pdf |

下载文档 |

资源简介

>

欧普康视(300595)投资要点业绩总结:公司发布2023年三季报,2023年第三季度实现收入5.4亿元,(+2.4%),归母净利润2.3亿元(-7.9%),扣非后约2.1亿元(-8.5%)。2023年公司前三季度实现收入13.2亿元(+9%),归母净利润5.4亿元,(+6.5%),扣非后约4.7亿元(+1.6%)。角膜接触镜业务阶段性承压,框架镜收入快速增长。公司2023年前三季度硬性角膜接触镜收入6.8亿元(+4.5%),收入占比为51.2%;第三季度硬性角膜接触镜收入2.9亿元(-2.9%),业绩阶段性承压,主要原因为角膜塑形镜品牌竞争加剧及居民消费疲软。框架镜收入增速表现亮眼,“普通框架镜及其他”产品收入2.4亿(+54.5%),收入占比为17.9%,高速增长主要受新并表子公司影响。费用增加影响短期利润表现,长期有望实现放量。2023年第三季度公司营业收入同比增长2.4%,归母净利润同比下降7.9%,扣非净利润同比下降8.5%,利润端增幅低于收入端,主要原因包括:1)新并表子公司收入占比较大,但毛利率较低,导致公司整体第三季度毛利率下降1.2%;2)公司加强销售支持,新开门店初

加载中...

已阅读到文档的结尾了

新年钜惠,五折加入!!!

更多>>本类相关报告

2026-04-23 更新 12 页

2026-04-23 更新 26 页

2026-04-23 更新 6 页

2026-04-23 更新 6 页

2026-04-23 更新 33 页