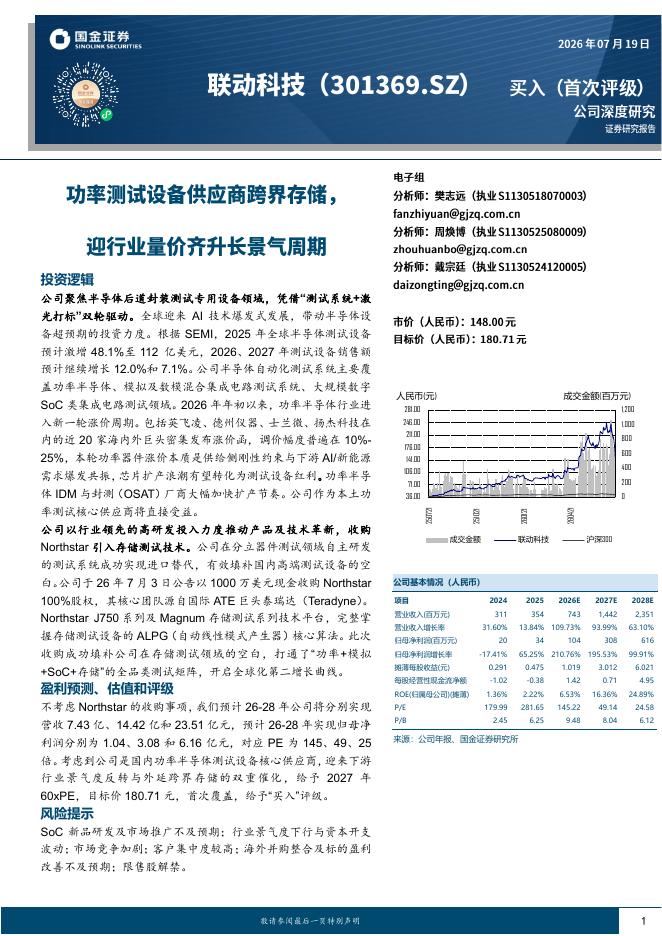

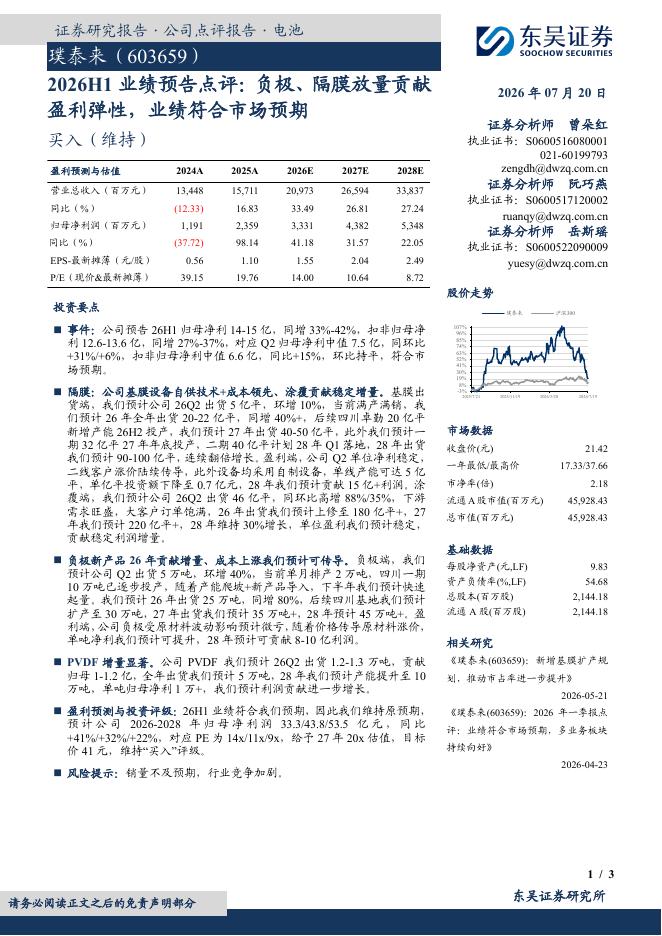

文件列表:

国金证券:公用事业行业研究:火水增长绿核承压,火电迎业绩时间线.pdf |

下载文档 |

资源简介

>

投资逻辑:

公用事业年报一季报业绩同比稳定,现金流改善分红提升

2025年公用事业板块营收3.02万亿元(同比-3.2%),归母净利润为2727亿元(同比+0.2%),收入下滑主要系电价下行,利润增速好于收入增速系煤价下降、财务费用减少,火电、水电业绩连续4年保持增长,绿电显著承压。2026Q1公用板块营收达4982亿元(同比-3.9%),归母净利润为523亿元(同比-7.5%),亦系电价下降影响,其中水电高增、火电稳定,绿电、核电、燃气业绩承压。从数据上来看:(1)板块ROE略有下降0.6pct至8.8%,其中资产负债率下降0.3pct至62.6%,财务费用下降9.4%;(2)现金流方面:补贴发放及经营改善带动全年经营现金流净额同比增长12%,投资现金流净额增速-9.6%(连续三年下降,首次为负);(3)分红金额同比提升6.6%,其中水电、火电分别同比提升15.3%、11.6%;(4)板块持仓仍处低位,公募重仓持股比例仅0.45%,远低于板块市值占比的4.27%。

火水增长、绿核承压,重视火电的公用事业化进程

分板块来看,年报和一季报均呈现火水增长、绿核承压的态势。(1)火电三表均超

加载中...

本文档仅能预览20页

新年钜惠,五折加入!!!

更多>>

本类相关报告

2026-07-22 更新 16 页

2026-07-22 更新 15 页

2026-07-22 更新 24 页

2026-07-22 更新 21 页

2026-07-22 更新 3 页