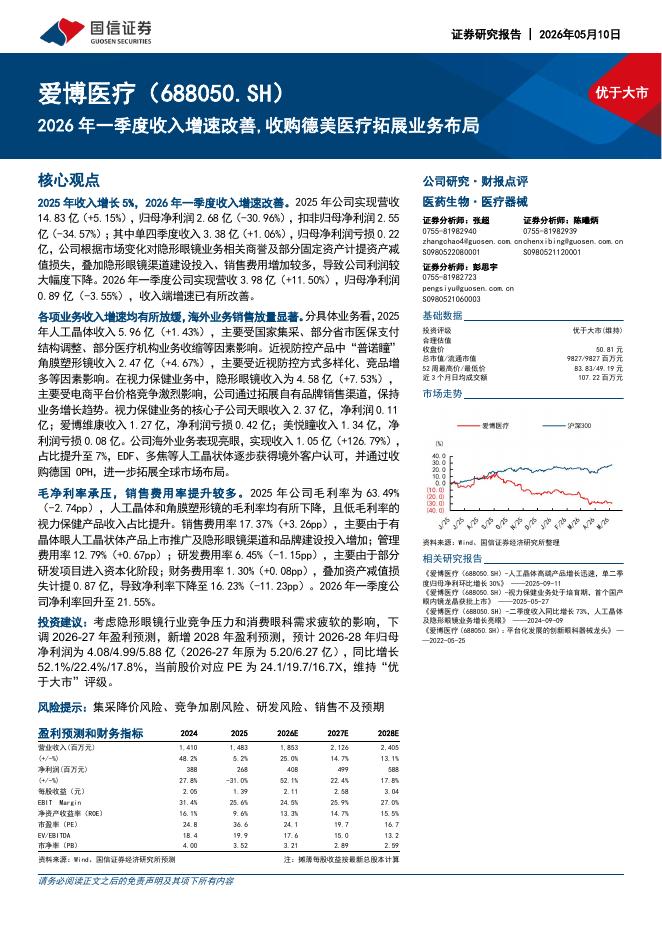

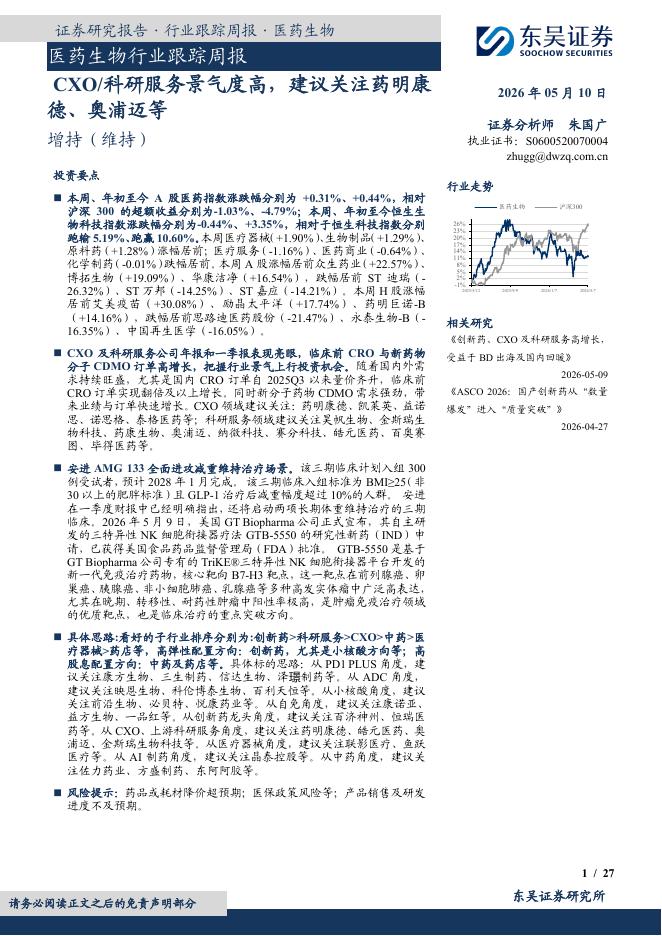

文件列表:

国海证券:佐力药业(300181)-点评报告:公司盈利能力持续提升,核心产品保持高速增长.pdf |

下载文档 |

资源简介

>

佐力药业(300181)事件:佐力药业发布2022年业绩预告:2022年,公司营收18.08亿元,同比增长24.05%;归母净利润2.70-2.85亿元,同比增长50.49%-58.86%;扣非归母净利润2.64-2.79亿元,同比增长52.64%-61.31%。投资要点:Q4公司业绩平稳,受疫情影响小于预期公司2022年Q4单季度营收4.63亿元,同比增长22.31%;归母净利润0.66-0.81亿元,同比增长37.88%-69.24%;扣非归母净利润0.67-0.82亿元,同比增长43.28%-75.60%。核心品种快速放量2022年公司核心品种乌灵系列营业收入约11亿元,同比增长28.45%,其中乌灵胶囊和灵泽片的销售收入较上年同期分别增长了23.54%和68.42%。百令片因湖北集采未中标,该产品2022年销售收入2.56亿元,同比降低3.24%。随着广东联盟、北京、山东等持续中标及实施,百令片将有机会通过以量换价实现销售额的增长。公司盈利能力不断提升2022年公司营业收入增速符合预期,归母净利润增速超预期,整体盈利能力持续提升。公司盈利能力的提升主要源于销售费用率的大幅下降,

加载中...

已阅读到文档的结尾了

新年钜惠,五折加入!!!

更多>>

本类相关报告

2026-05-11 更新 15 页

2026-05-11 更新 7 页

2026-05-11 更新 8 页

2026-05-11 更新 27 页

2026-05-11 更新 5 页