文件列表:

太平洋证券:金新农(002548)-季报点评:养殖业务量增价涨,助力单3季度业绩扭亏为盈.pdf |

下载文档 |

资源简介

>

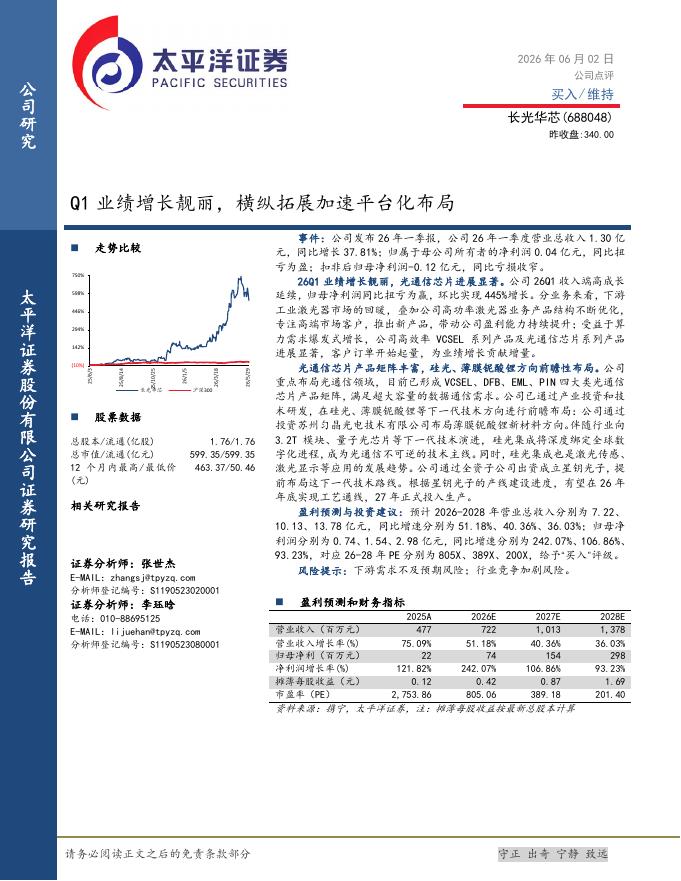

金新农(002548)事件:公司近日发布2022年3季报。前3季度,实现营收30.3亿元,同减18.05%;归母净利-3820.89万元,去年同期-2.92亿元;扣非后归母净利-1.44亿元,去年同期-1.48亿元。单3季度,实现营收10.98亿元,同增1.78%;归母净利1.46亿元,同增144.07%;扣非后归母净利3498.67万元,同增216.4%。点评如下:养殖业务量增价涨,单3季度盈利大幅上升。上半年,养殖业务出栏生猪66.96万头,同增48.43%;但由于猪价低迷,出现亏损。进入3季度,猪价大幅上涨,带动养殖业务扭亏为盈。单3季度,出栏生猪28.51万头,同增65.37%;实现净利润5812万元。截至3季度末,固定资产和在建工程账面价值之和为24.88亿元,较上年同期增长20.65%,主要系种猪场建设项目完工转固。新增产能的释放有利于明年生猪出栏量的增长。饲料业务平稳发展。前3季度,饲料业务实现收入16亿元,在总营收中占比53%,实现归母净利润5300万元。单3季度,饲料业务实现归母净利润2495万元,单吨盈利约166元。管理提升,控费成效显著。2022年,公司通过调整组

加载中...

已阅读到文档的结尾了

新年钜惠,五折加入!!!

更多>>

本类相关报告

2026-06-06 更新 42 页

2026-06-06 更新 29 页

2026-06-06 更新 25 页

2026-06-06 更新 4 页

2026-06-06 更新 52 页