文件列表:

太平洋证券:海大集团(002311)-季报点评:养殖业务大幅扭亏为盈,饲料业务持续逆势增长.pdf |

下载文档 |

资源简介

>

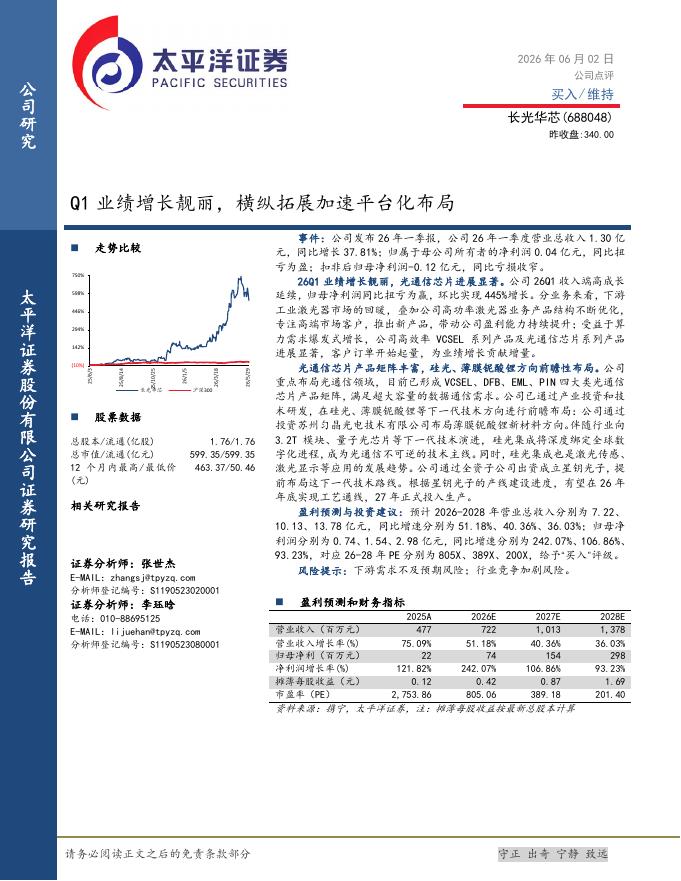

海大集团(002311)事件:公司近日发布2022年三季报。前3季度,实现营收789.54亿元,同增22.76%;归母净利21.01亿元,同增20.34%;扣非后归母净利20.8亿元,同增22.09%。单3季度,实现营收326.29亿元,同增24.91%;归母净利11.83亿元,同增453.2%;扣非后归母净利11.75亿元,同增467.87%。点评如下:养殖业务量增价涨,单头盈利大幅增长。上半年,公司生猪出栏160万头,同比大幅增长;但受猪价低迷的影响,生猪养殖业务亏损3.68亿元,单头亏损230元。进入3季度,猪价大涨,带动养殖业务大幅扭亏为盈。估计单三季度,公司生猪销售均价约20.8元/公斤,单头盈利约540元,生猪养殖业务盈利3.78亿元。公司持续聚焦生猪养殖团队能力建设和自有育种体系建设,团队管理能力和专业能力进一步提升,叠加饲料端的研发及规模优势,综合养殖成本管控能力进一步增强。估计单三季度,生猪养殖综合成本降至16.3元/公斤,成本管理水平已经领先于大多数同行。截至3季度末,生产性生物资产5.05亿元,同增5.72%。2季度末和1季度末,同比增速分别为10.63%和45.

加载中...

已阅读到文档的结尾了

新年钜惠,五折加入!!!

更多>>

本类相关报告

2026-06-06 更新 42 页

2026-06-06 更新 29 页

2026-06-06 更新 25 页

2026-06-06 更新 4 页

2026-06-06 更新 52 页