文件列表:

中银证券:贵州茅台(600519)-3季度营收稳健增长,渠道利润撑起业绩安全垫.pdf |

下载文档 |

资源简介

>

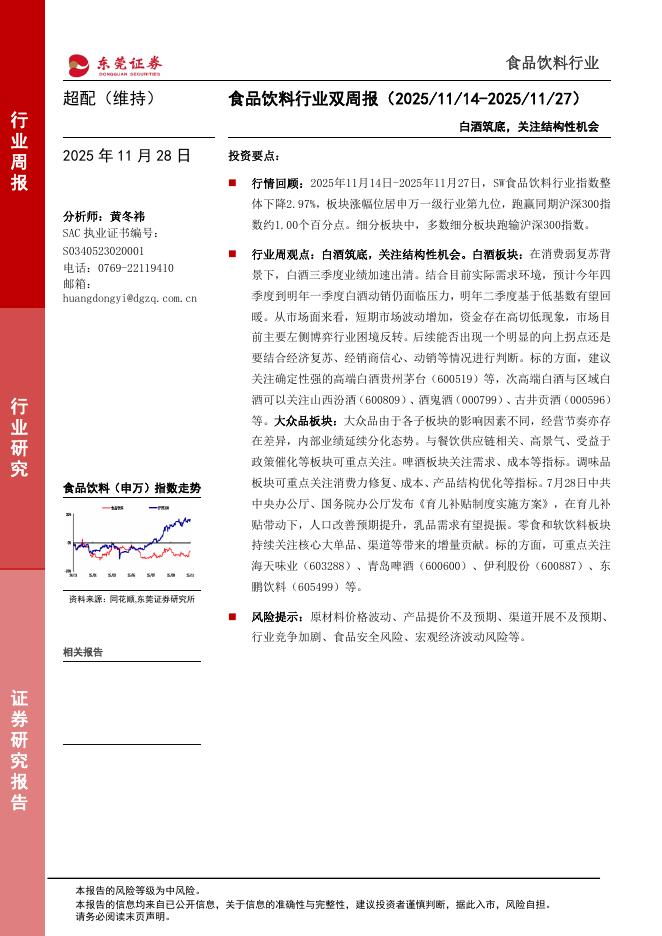

贵州茅台(600519)贵州茅台公布22年3季报。2022年1-3季度实现营收871.6亿元,同比增16.8%,归母净利444.0亿元,同比增19.1%,每股收益35.3元。3Q22营收和归母净利分别为295.4亿元和146.1亿元,营收同比增15.6%,归母净利同比增15.8%。业绩略低于市场预期。高管团队锐意进取,业绩发力点较多,基酒产能充裕,4季度和2023年值得期待,维持买入评级。支撑评级的要点3Q22营收稳健增长,茅台酒增速放缓,系列酒快速增长。(1)3Q22营收增长15.6%,,环比小幅放缓,茅台酒、系列酒营收分别增10.9%、42.0%。(2)3Q22茅台酒增速慢于1H22的16%。高端酒消费场景受疫情冲击相对较小,终端需求可继续增长,不过由于普茅价格过去一年变化不大,可能影响投资性需求。3Q22散茅一批价2800元左右,环比2Q22变化不大,同比上年同期小幅下降。我们判断3Q22茅台酒销量同比变化不大,公司主动控制了发货节奏,维护终端价格稳定。营收增长主要来自于产品均价的提升,包括直销比例的上升和定价较高的珍品、100ml飞天投放市场。(3)3Q22直销收入109亿元,

加载中...

已阅读到文档的结尾了

新年钜惠,五折加入!!!

更多>>

本类相关报告

2025-11-29 更新 12 页

2025-11-29 更新 20 页

2025-11-29 更新 12 页

2025-11-29 更新 13 页

2025-11-29 更新 5 页