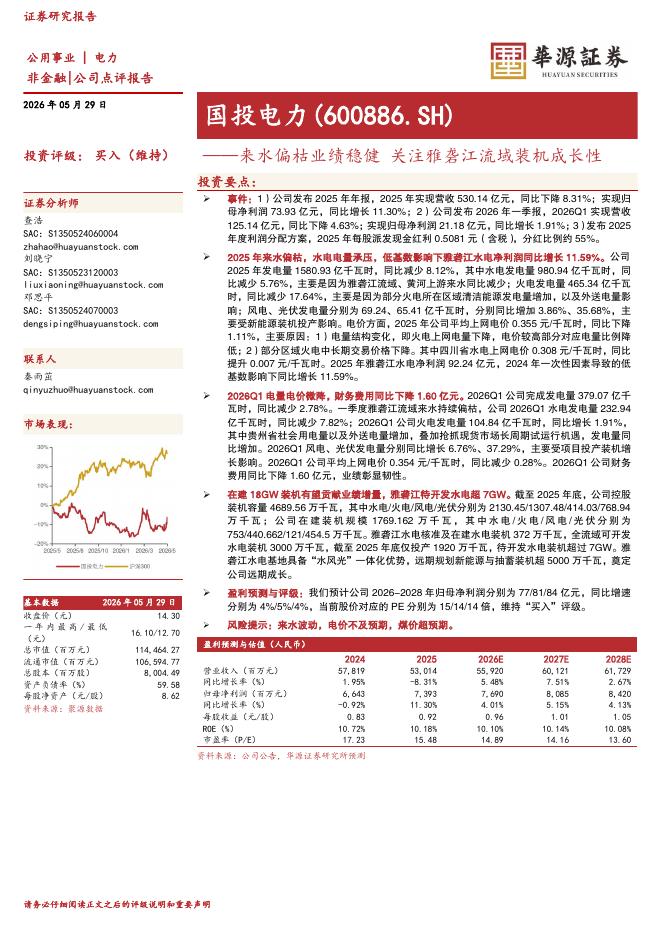

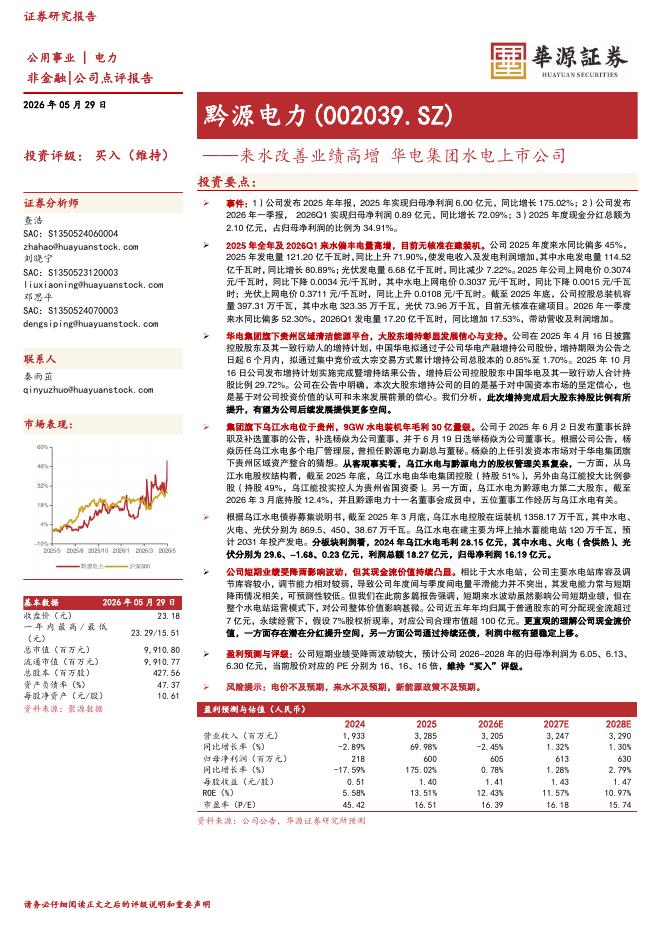

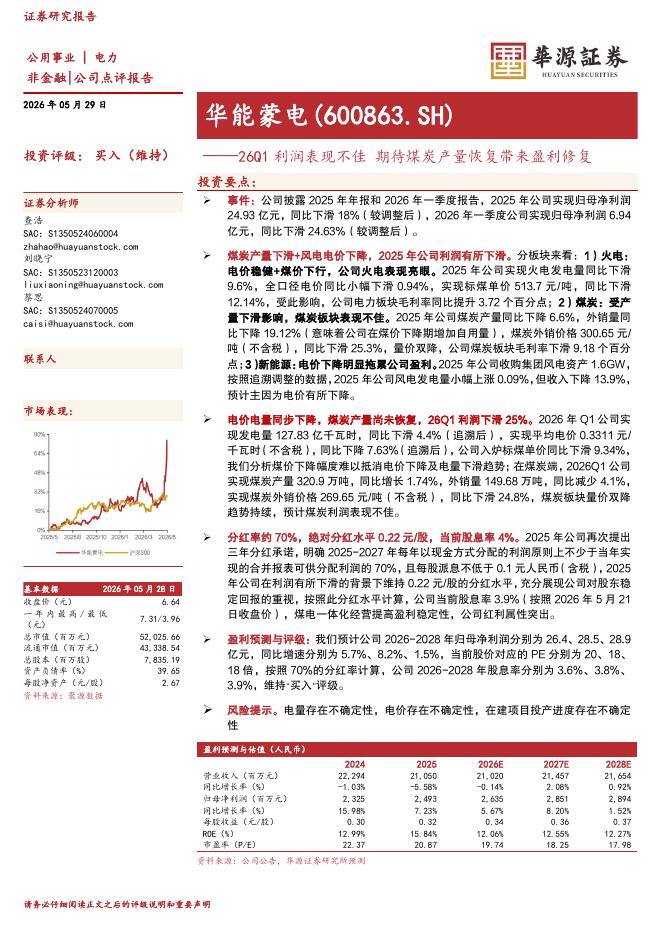

文件列表:

西南证券:阳光电源(300274)-逆变器龙头地位稳固,全方位夯实核心竞争力.pdf |

下载文档 |

资源简介

>

阳光电源(300274)投资要点业绩总结:22H1公司实现营收122.81亿元,同比增长49.59%;归母净利润9.00亿元,同比增长18.95%;扣非净利润7.95亿元,同比增长10.52%。其中二季度营收77.14亿元,环比增长68.87%;归母净利润4.90亿元,环比增长19.13%;扣非净利润4.25亿元,环比增长14.67%。另Q2计提减值1.5亿元。逆变器销量保持高增,受运费、原材料涨价影响盈利承压。22H1公司光伏逆变器出货随全球装机增长而保持高增,上半年公司逆变器出货超30GW,其中二季度出货约20GW,环比增长55%以上,海外出货占比约2/3。风电变流器上半年亦有约6GW出货。盈利能力方面,二季度公司毛利率环比下降约6.3pp,净利率环比下降约2.5pp,主要源于运费上升,功率器件、电芯等原材料涨价。同时,公司加强欧美、澳洲和国内的渠道建设,销售费用增加,H1销售费用率提升至9.1%,其中二季度增至9.6%。电站开发受产业链价格上涨影响增长有限,下半年随地面电站项目启动有望实现快速增长。上半年受产业链价格持续上涨、组件价格高企的影响,国内新增装机以分布式为主,地面电站

加载中...

已阅读到文档的结尾了

新年钜惠,五折加入!!!

更多>>

本类相关报告

2026-05-30 更新 3 页

2026-05-30 更新 3 页

2026-05-30 更新 3 页

2026-05-30 更新 25 页

2026-05-30 更新 3 页