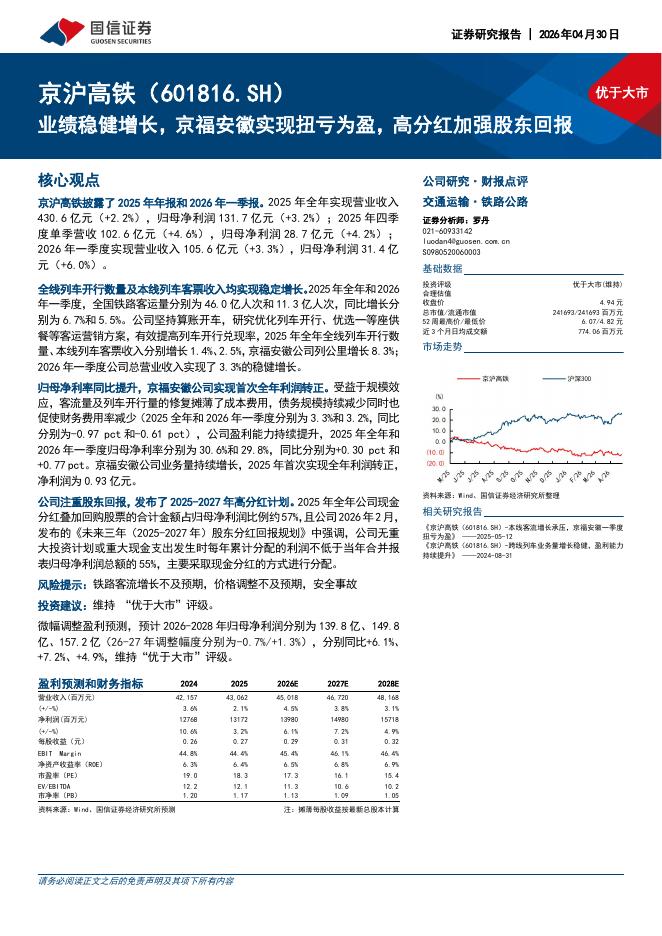

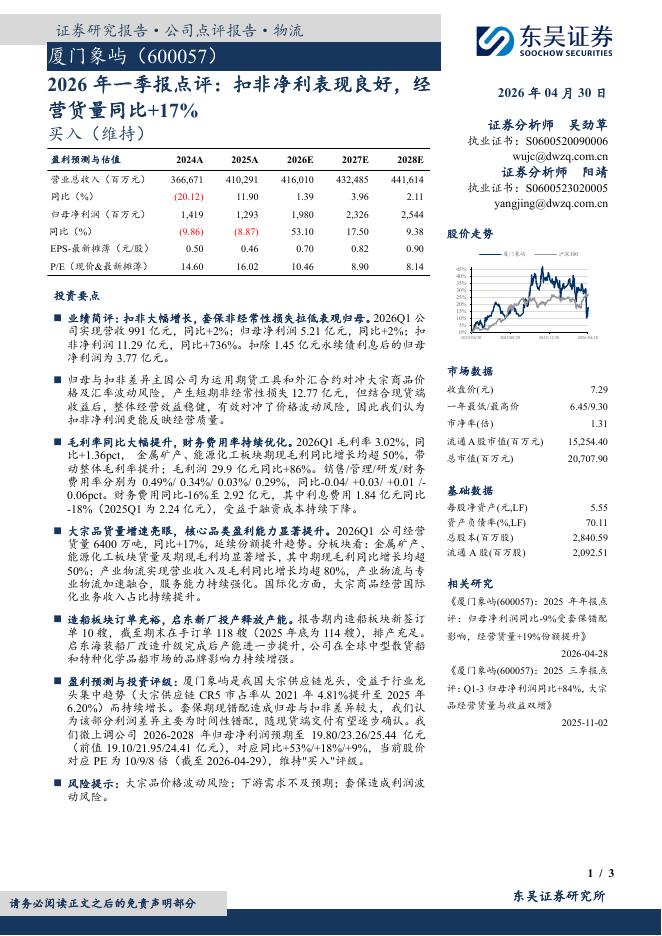

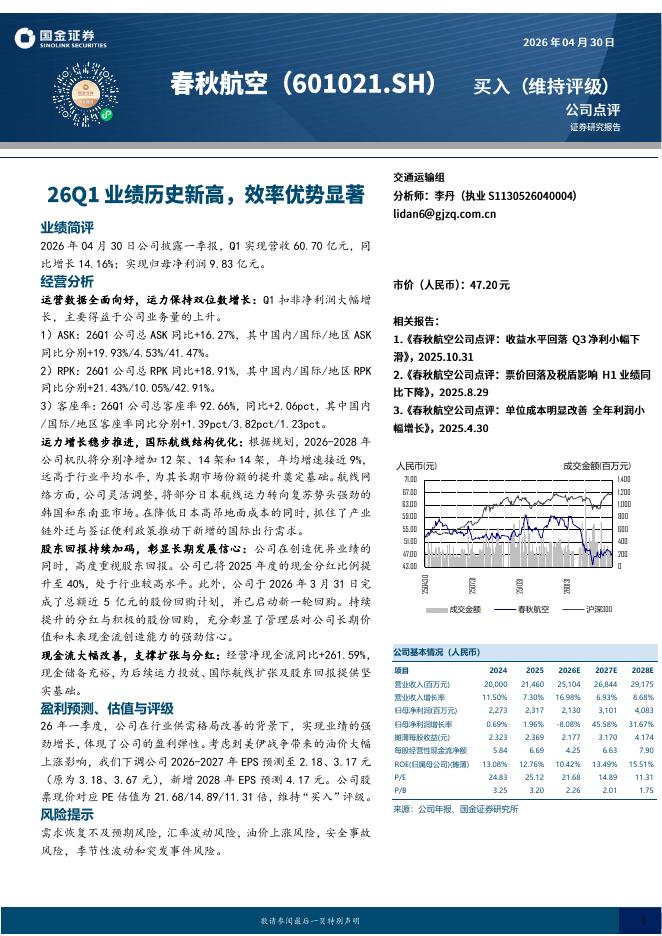

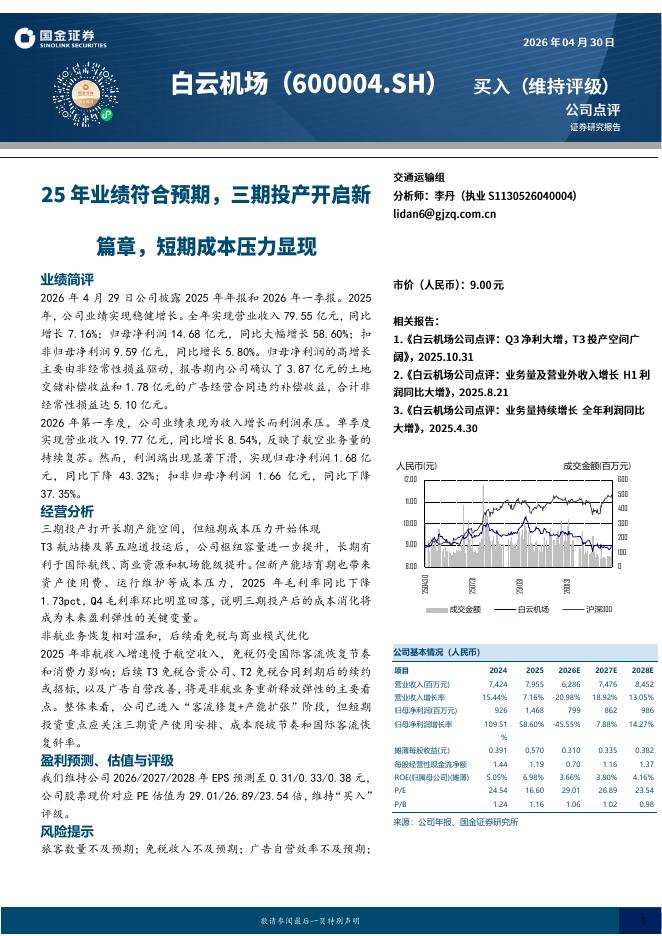

文件列表:

华西证券:钱江摩托(000913)-系列点评之八:22Q2超预期 中大排持续高增.pdf |

下载文档 |

资源简介

>

钱江摩托(000913)事件概述公司发布2022年半年报:2022H1实现营收25.8亿元,同比+21.2%,归母净利2.0亿元,同比+17.0%,扣非归母净利1.9亿元,同比+63.6%。其中2022Q2实现营收16.5亿元,同比+36.0%,环比+77.7%,归母净利1.7亿元,同比+47.0%,环比+371.4%,扣非归母净利1.6亿元,同比+119.9%,环比+387.9%。分析判断:22Q2业绩超预期销量高增+利润兑现营收端:强势产品周期驱动下,2022年公司中大排量摩托车迎来爆发式增长,据半年报数据,2022H1中大排摩托车累计销售8.2万辆,同比+68.4%(其中5-6月250cc+同比分别+150.7%、+115.9%),拉动2022H1营收端同比+21.2%,其中2022Q2营收16.5亿元,同比+36.0%,环比+77.7%。上半年营收增速低于中大排增速我们预计主因:1)小排量销量下滑,2022H1同比-30.7%;2)中大排入门级(闪300S)占比提升。展望2022H2,预计在现有及潜在爆款拉动下,高增趋势大概率得以延续。利润端:2022H1公司整体毛利率提升至2

加载中...

已阅读到文档的结尾了

新年钜惠,五折加入!!!

更多>>

本类相关报告

2026-05-03 更新 6 页

2026-05-03 更新 3 页

2026-05-03 更新 4 页

2026-05-03 更新 4 页

2026-05-03 更新 3 页